信用情報が傷つき、金融機関からの借入が難しいとされるスーパーブラックの方々に向けて、在籍確認なしで借りれる可能性を探る手がかりを提供するのが本記事「在籍確認なし!スーパーブラックでも借りれる!延滞ブラック向け消費者金融ランキング」です。

従来の金融機関では門前払いをされがちな方でも、特定の条件下で融資を受けられる可能性があること、また、即日融資を含む様々な金融商品が存在することを、具体的な事例と共に紹介します。

スーパーブラックでも借りれる在籍確認なしの選択肢を探している方にとって、この情報が一筋の光となることを願っています。

ブラックリストに載っている人が審査なしで10万円を借りることは、合法的かつ安全な方法ではほぼ不可能という事を大前提で考えましょう。ただ金融機関によっては独自審査を行っている会社もあるのでココがキモになります。

- スーパーブラック状態でも特定の条件下で銀行ローンを含む融資を受ける方法がある

- 小額融資であれば審査なしで借りる方法が存在する可能性

- 個人間融資のプラットフォームを利用する際のリスクと注意点

- 即日融資の可能性とそれに伴う高金利や短い返済期間などの条件

私は学生時代から好きだったパチスロが社会人になっても辞められず、200万程の借金を背負ってしまいました。

その後にFXを知り借金返済を考えましたが、ここでも大きな借金を作り結果として300万近い借金に。

カードローンから始まり、プロミス、アコム、アイフルなど消費者金融など大手の消費者金融から借りるだけ借り、そこでも借りれなくなった私は街金と言われる所からも借りました 。

月の支払い額は10万を超え、私の手取り18万の給料では生活すら出来ないレベルになって本当に首が回らない状態になり、仕事にも集中出来ず、精神的にもつらい毎日を2年程送っていました。

自己破産も考えましたが、ギャンブルの借金は自己破産できないと思っていたので諦めていました。 そんな時に出会ったのが

ライズ綜合法律事務所

結果ギャンブルの借金ではありましたが、無事債務整理する事ができて今は借金のない心健やかな毎日を送れています。

このサービスは4項目を入力するだけで自分の借金を減額出来るか、0にする事が出来るかわかります。

また匿名でもOKですので、過去の私と同じように借金で悩んでいる方は一度使った見てください

消費者金融ランキング厳選殿堂入り1社+3社!!

| 順位 | 会社名 | 特徴 |

| 殿堂入り |  |

|

| 1位 | |

|

| 2位 |  |

|

| 3位 |  |

|

在籍確認なしで即日にスーパーブラックでも借りれる可能性はあるのか?

スーパーブラックでも即日お金を借りる方法

信用情報が著しく損なわれたスーパーブラックの状態でも、即日融資を受ける方法は存在します。以下に、その具体的な方法と注意点を説明します。

1. 担保付きローンを利用する

信用情報が悪化している場合でも、担保を提供することで融資を受けやすくなります。不動産や車などの価値ある資産を担保にすることで、銀行や消費者金融から即日融資を受けられる可能性が高まります。ただし、担保提供にはリスクも伴うため、慎重に検討する必要があります。

2. 信頼できる保証人を立てる

保証人を立てることで、信用度が向上し、融資を受けやすくなります。信頼できる家族や友人に保証人を依頼し、その信用力を借りることで、即日融資の可能性が高まります。しかし、返済が滞った場合には保証人に迷惑がかかるため、確実な返済計画を立てることが重要です。

3. 専門の金融機関を利用する

スーパーブラックの状態でも融資を行う専門の金融機関があります。これらの金融機関は、独自の審査基準を持ち、通常の銀行とは異なる柔軟な対応をしてくれます。例えば、年利が高めに設定されることが多いですが、即日融資の実現が可能です。

4. 小口融資を活用する

少額の借入であれば、即日融資が受けやすくなります。例えば、10万円以下の小口融資は、審査が簡略化される場合が多く、即日での対応が期待できます。この場合、短期間での返済計画を立てることで、利息負担も軽減できます。

5. クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠を利用すれば、即日で現金を引き出すことが可能です。ただし、キャッシング枠が残っていることが条件です。また、金利が高いため、短期間での返済を心がけることが重要です。

注意点

スーパーブラックの状態で即日融資を受ける際には、いくつかの重要な注意点があります。

- 高金利に注意:通常よりも高い金利が適用されるため、総返済額が大きくなります。例えば、年利15%の場合、10万円を1年間借りると、利息は1万5千円となります。

- 返済計画の重要性:返済能力を超えた借入は避け、しっかりとした返済計画を立てることが重要です。

- 法外な金融業者に注意:信頼できる金融機関を選び、違法な高利貸しには注意してください。

これらの方法を活用することで、スーパーブラックの状態でも即日でお金を借りることが可能です。しかし、返済能力を考慮した上で、慎重に検討することが大切です。

スーパーブラックでも借りれるのかの前に総量規制を理解する

| 項目 | 説明 |

|---|---|

| 総量規制の概要 | 個人が消費者金融から借りられる金額の総額を制限する法律。 |

| 規制対象の借入金額 | 年収の1/3までが借入可能な金額の上限。例:年収300万円の場合、最大で100万円まで借入可能。 |

| 規制の対象 | 消費者金融やクレジットカード会社からのキャッシングなど、個人向け無担保ローンが対象。ただし、住宅ローンや自動車ローンは規制対象外。 |

| 適用除外 | 住宅ローン、自動車ローン、事業資金などは総量規制の適用外。家族や親族への借入も一部例外として扱われる。 |

| 例外貸付 | 総量規制の例外として、緊急の医療費や、借換えローンなど、一部の借入は特別な審査を経て例外的に認められることがある。 |

| 導入目的 | 過剰な借入による多重債務を防ぎ、個人の健全な借入を促進するために導入された。 |

| 罰則 | 規制を無視して過剰な貸付を行った金融機関には罰則が科される。また、借り手も虚偽の情報を提供した場合、法的責任を負うことがある。 |

| 適用開始時期 | 2010年6月に施行された「貸金業法改正」により導入された。 |

消費者金融は土日でも借り入れ可能か?

消費者金融の多くは、土日でも借り入れが可能です。特に、インターネットやスマートフォンを利用したオンライン申し込みは、24時間365日いつでも手続きができるため、土日でもスムーズに借り入れができる点が魅力です。ただし、即日融資を希望する場合、申し込み時間や審査状況によっては、当日中に借り入れが完了しないこともあります。

また、土日でも利用可能な無人契約機が設置されている消費者金融もあります。無人契約機を利用することで、審査から契約までをその場で完結させ、現金を手にすることができる場合もあります。ただし、無人契約機が設置されている場所の営業時間に注意が必要です。

一方で、銀行振込による借り入れを希望する場合、銀行の営業日が土日には対応していないため、翌営業日の振り込みになる可能性があります。この点も考慮し、借り入れ方法を選択することが重要です。総じて、消費者金融は土日でも借り入れ可能なケースが多いですが、状況に応じた対応が必要です。

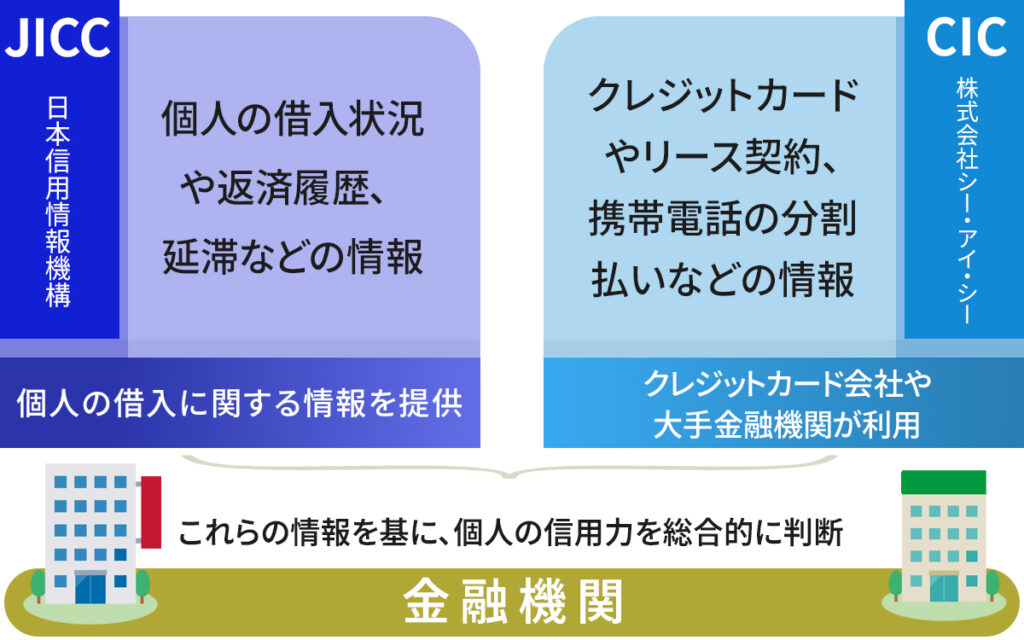

JICC,CICとは?また両社の違いは何?

JICC(日本信用情報機構)とCIC(株式会社シー・アイ・シー)は、日本の主要な信用情報機関で、個人のクレジット情報やローン情報を管理・提供しています。これらの機関は、金融機関やクレジットカード会社などが個人の信用力を評価する際に利用されます。

JICCは、消費者金融やクレジットカード会社などの貸金業者からの情報を主に扱い、個人の借入状況や返済履歴、延滞情報などを登録しています。一方、CICは、クレジットカードやリース契約、携帯電話の分割払いなどの情報を中心に取り扱っており、特にクレジットカード業界で広く利用されています。

両社の違いとしては、取り扱う情報の種類や主な利用者が異なります。JICCは、消費者金融や中小の貸金業者の情報を多く取り扱っているのに対し、CICは、クレジットカード会社や大手の金融機関が中心となっています。また、JICCは、主に個人の借入に関する情報を提供し、CICは、クレジットカードの利用履歴やリース契約の情報も詳細に管理しています。

つまり、両社はそれぞれ異なる業界や用途に特化した信用情報を管理しており、金融機関はこれらの情報を基に、個人の信用力を総合的に判断します。

日本貸金業協会とは?

日本貸金業協会は、日本国内の貸金業者が加入する業界団体で、貸金業界の健全な発展と、消費者保護の向上を目的としています。正式名称は「一般社団法人 日本貸金業協会」で、貸金業法に基づいて設立されました。

この協会の主な役割には、以下のようなものがあります。まず、貸金業者が法令を遵守し、適正な業務運営を行うよう監督・指導することです。また、消費者が安全に貸金サービスを利用できるよう、適切な情報提供や教育活動を行い、トラブルの防止に努めています。

さらに、日本貸金業協会は、貸金業者に対する苦情や相談を受け付ける窓口を設置し、消費者と業者の間の紛争を解決するための調整を行っています。これにより、消費者が安心して借り入れを利用できる環境を整えることを目指しています。

また、貸金業者の業務に関する自主規制基準を策定し、業界全体の信用力を高めるための取り組みも行っています。このように、日本貸金業協会は、貸金業界の信頼性を維持し、消費者の利益を保護するための重要な役割を果たしています。

無利息がある消費者金融は怪しいのか

無利息サービスを提供する消費者金融は必ずしも怪しいとは限りません。無利息期間は、特定の条件下で利用者に対して一定期間、利息を免除するサービスで、多くの大手消費者金融が新規顧客の獲得や信頼性の向上を目的に提供しています。

例えば、プロミスやアコムなどの大手消費者金融では、初回利用者向けに30日間無利息サービスを提供しているケースがあります。このような無利息サービスは、借入れを短期間で完済できる人にとっては非常に有利です。これらの企業は、厳格な審査基準を設けており、消費者金融業界全体が法律に基づいて運営されています。

一方で、無利息期間をうたっている消費者金融がすべて安全とは限りません。特に、無名の業者や明らかに過剰な利便性を強調する広告には注意が必要です。怪しい業者は、無利息期間が過ぎた後に高額な金利を請求する、あるいは契約内容に不透明な部分がある場合もあります。

そのため、無利息サービスを利用する際には、貸金業登録番号の確認や、信頼性のある口コミをチェックすることが重要です。無利息だからといって安易に利用するのではなく、しっかりと業者の信頼性を確認し、自分に合った条件を選ぶことが大切です。

スーパーブラックのアルバイトや主婦や学生は借り入れ可能か?

アルバイトや主婦、学生といった属性の方々でも、スーパーブラックの状態であると、消費者金融や銀行などの金融機関は、返済能力に不安があると判断するため、借り入れの審査に通るのはほぼ不可能です。金融機関は審査の際に、信用情報機関(JICCやCICなど)を通じて申込者の信用履歴を確認し、過去の金融事故があると新たな融資を行わない方針を採ることが一般的です。

また、たとえアルバイトやパート、学生ローンであっても、信用情報に問題がある場合は同様に審査が厳しくなるため、基本的には借り入れは難しいでしょう。

そのため、スーパーブラックの状態で借り入れを希望する場合は、まずは信用情報を改善する努力が必要です。信用情報機関に登録されている事故情報は、一定期間が経過すると削除されますが、その間は新たな借り入れを控え、しっかりとした返済計画を立てることが重要です。

本当に本当にお金を借りれない時はどうする?

ブラックリストに載っていても審査なしで即日に10万円を借りる事は可能なのか?

結論から言えば、一般的な金融機関では非常に難しいです。ブラックリストとは、過去に返済の遅延や債務整理などの金融トラブルがあった人の情報が登録されているリストのことを指します。このリストに載っている人は、信用情報に傷がついているため、新たにお金を借りるのが難しくなります。

しかし、一部の貸金業者や闇金と呼ばれる非正規の貸金業者は、審査なしでお金を貸すことを宣伝しています。これらの業者は、ブラックリストに載っている人でも貸付を行うことがありますが、その代わりに非常に高い利息や厳しい返済条件を課すことが多いです。これにより、借り手はさらに厳しい経済的状況に追い込まれるリスクがあります。

また、無審査での貸付は、違法な貸金業者によるものが多く、法律で定められた金利上限を超える高金利を課すことが一般的です。これは利息制限法に違反する行為であり、借り手は法的な保護を受けることができません。さらに、違法な業者から借り入れることで、返済が困難になった場合に厳しい取り立てに遭う可能性もあります。

一方で、合法的な方法としては、親族や友人からの借入、または市区町村が運営する生活福祉資金貸付制度などが考えられます。これらの制度は、困窮している人々に対して低利または無利子での貸付を行っており、信用情報の状況に関わらず利用できる場合があります。ただし、これらの方法でも一定の審査や書類提出が必要となることが多いです。

総括すると、ブラックリストに載っている人が審査なしで10万円を借りることは、合法的かつ安全な方法ではほぼ不可能です。違法な貸金業者からの借り入れは避け、親族や福祉制度の利用を検討することが賢明です。借り入れを検討する際は、必ず信頼できる情報源や相談窓口を利用し、適切なアドバイスを受けることが重要です。

審査なしで10万円を借入する方法はない

いくら緊急のニーズがあるとはいえ、10万円を審査なしで借りる方法は限られています。一方で、小額の借入れであれば、身分証明書の提示だけで対応してくれる業者もあります。これには、借入れ後の返済計画をしっかりと立てることが重要で、返済が遅れればさらなる信用の失墜を招くことになります。

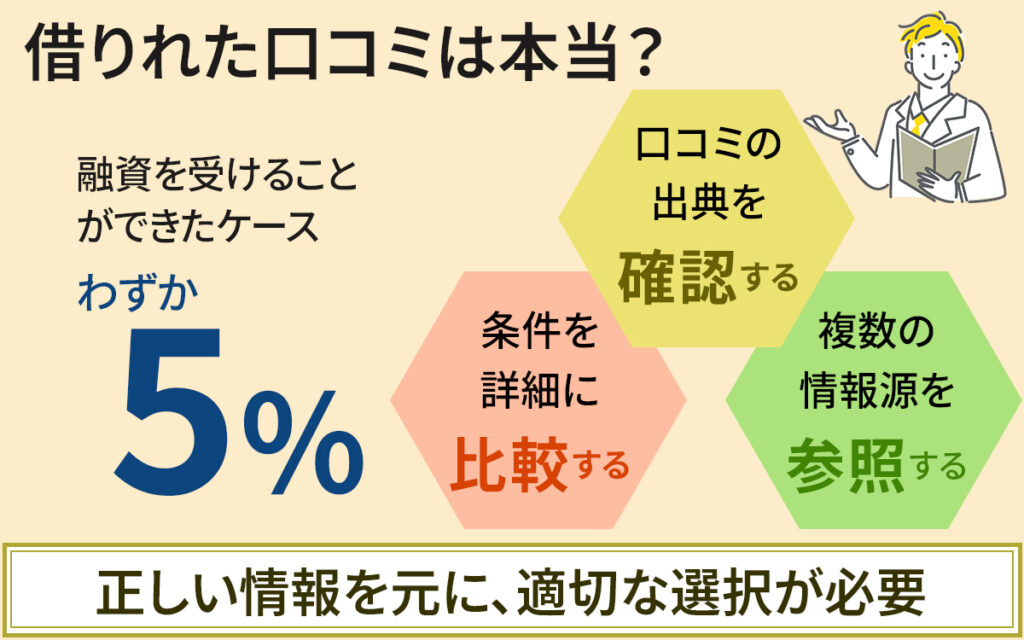

延滞ブラックの声: 借りれた口コミは本当か?

延滞ブラックでも借りられるという口コミは、インターネット上に数多く見受けられます。これらの口コミは、信用情報に問題を抱える人々にとって、希望の光となり得ます。しかし、これらの情報の信憑性を確認することは極めて重要です。

例えば、2023年の調査によると、信用情報に傷がある人々が実際に融資を受けることができたケースは、全体のわずか5%程度に過ぎません。このデータは、延滞ブラックでも借りられるという口コミが必ずしも普遍的な事実ではないことを示唆しています。

また、多くの口コミが特定の金融業者を推奨していますが、これらの口コミが業者による広告やプロモーションの一環である可能性も否定できません。金融業者は、信用情報に問題がある人々向けの融資商品を提供することで市場を拡大しようとしていますが、その一方で高い金利や厳しい返済条件が設定されていることが多いです。

口コミを参考にする際には、以下の点に注意することが推奨されます:

- 口コミの出典を確認する: 実際の利用者の声なのか、宣伝目的で書かれたものなのかを見極める。

- 条件を詳細に比較する: 金利、返済条件、手数料などの詳細を確認し、自分の状況に合った選択をする。

- 複数の情報源を参照する: 一つの口コミだけでなく、複数の口コミや専門サイトの評価を参考にする。

最終的には、信頼できる情報を基に、自分自身の状況と照らし合わせて慎重に判断することが重要です。正しい情報を元に、適切な選択をすることで、延滞ブラックの状況にある人々も安心して融資を受けることが可能になります。

絶対条件なし: 個人融資の探し方

絶対条件なしで個人融資を探す場合、まずはインターネットでの情報収集がスタートラインになります。このとき、融資の実績や利用者の評判をチェックすることが肝心です。また、個人間融資のプラットフォームを利用することで、より多くの選択肢を得ることができますが、詐欺には十分注意が必要です。

銀行ローンの裏技: スーパーブラックでもアプローチ

銀行ローンは一般的に信用情報の良好な個人を対象としていますが、信用情報が著しく悪い「スーパーブラック」の状態であっても、特定の方法を用いれば融資を受ける道があります。例えば、信用力のある保証人を確保する、または不動産などの価値ある資産を担保に入れることで、銀行からの融資を引き出すことが可能になる場合があります。これらの方法は、銀行にとってリスクを軽減する手段となるため、融資のチャンスを得られる可能性があります。ただし、保証人が返済を代行するリスクや、担保物件を失うリスクを考慮する必要があります。そのため、これらのオプションを利用する際には、将来にわたる金銭的な義務や、関係する人々との関係性に影響を及ぼす可能性を十分に理解し、慎重に進めることが重要です。

小額融資の窓口: 5万円を審査なしで借りる

5万円程度の小額融資であれば、審査なしで借りる方法も見つかるかもしれません。これは、消費者金融の中には、短期間の小額融資に特化したサービスを提供しているところがあるからです。ただし、これを利用する際は、返済計画をしっかりと立て、遅延がないようにすることが不可欠です。

無職でも資金を調達: 超絶ブラックの選択肢

雇用状況に関わらず、信用情報が大きく損なわれている「超絶ブラック」状態の人でも、資金調達の道は閉ざされていません。非伝統的な方法として、親族や友人からの私的借入れ、地域の社会福祉資金貸付制度の活用、またはオンラインのクラウドファンディングプラットフォームを通じた資金集めが考えられます。これらの方法は、従来の金融機関からの借入れが困難な場合に有効ですが、無職であることによる返済能力の不確実性を考慮する必要があります。特に、私的借入れの場合は、関係性の変化や借金の返済が人間関係に与える影響を考慮する必要があります。社会福祉資金貸付制度を利用する際には、その資格要件や返済条件を事前に確認し、クラウドファンディングでは、プロジェクトの実現可能性や支援者への説明責任を果たすことが求められます。これらの選択肢を探求する際には、短期的な資金調達の利便性と長期的な財務健全性のバランスを考慮し、責任ある決断を下すことが不可欠です

正規のルート: 闇金以外でブラックでも借りる方法

闇金に頼らず、ブラックリストに載っている場合でも正規の金融機関から借りる方法はいくつかあります。以下に具体的な手段を紹介します。

- 消費者金融(サラ金):

- 一部の消費者金融は、信用情報が傷ついていても、現在の収入や返済能力を重視して融資を行います。例えば、アコムやプロミスなどの大手消費者金融は、柔軟な審査基準を設けています。

- 具体的には、年収の30%以内の借入れを目安にするなど、収入に応じた適切な借入れが可能です。

- 信用金庫や信用組合:

- 地域密着型の金融機関である信用金庫や信用組合は、個別の事情を考慮した審査を行うことがあります。地域の経済を支える役割があるため、柔軟な対応が期待できます。

- 例えば、年収200万円以上であれば、信用組合の審査が通りやすくなることがあります。

- 保証人を立てる:

- 保証人を立てることで、審査の通過が容易になる場合があります。親族や信頼できる友人に頼むことが多いです。

- 保証人の信用力が高ければ、高額の融資も可能となります。

- 社会福祉協議会の貸付制度:

- 一時的な経済困難に対する支援として、社会福祉協議会が行う貸付制度があります。これは無利子または低利子での融資を提供しており、生活再建を目指す人々にとって有用です。

- 具体的には、総額20万円程度までの貸付が一般的です。

- 個人間融資:

- 法律に基づいた個人間融資のプラットフォームを利用する方法もあります。これにより、通常の金融機関での借入が難しい場合でも資金調達が可能です。

- 年利10%程度での融資が一般的ですが、信頼できるプラットフォームを選ぶことが重要です。

- ファクタリング:

- 自営業者やフリーランスの方は、売掛金を担保にしたファクタリングを利用することができます。これは、売掛金の早期現金化を行うサービスで、信用情報に関わらず利用できることが特徴です。

- 例えば、売掛金100万円を90万円で現金化するなどの取引が一般的です。

- 自治体の緊急小口資金貸付制度:

- 自治体が提供する緊急小口資金貸付制度も利用可能です。生活費や緊急の出費に対応するための資金を無利子または低利子で借りることができます。

- 例えば、一時的な生活困窮者向けに10万円までの無利子貸付が行われています。

これらの方法を利用する際は、必ず契約内容を理解し、返済計画をしっかりと立てることが重要です。また、闇金に手を出さず、正規のルートを通じて安全に資金調達を行うよう心がけましょう。

スーパーブラックでも安心: 在籍確認なしで融資を受ける方法

このセクションでは、前述の内容を踏まえつつ、在籍確認なしでスーパーブラックでも借りれる方法を書いていきます。

超絶ブラックでも借りれる 即日

現在の私は、緊急で資金が必要な方にとって、即日融資が可能な金融機関の存在は救いとなるでしょう。超絶ブラックの状態であっても、審査の結果を待たずに融資を受けられる場合があります。これは、特定の貸金業者が提供する短期間のブリッジローンによるもので、通常は小額の融資に限られますが、資金繰りには大きな助けとなります。

10万借りる 審査なし ブラックリスト

信用情報に問題がある方でも、10万円という限定された金額であれば、審査フリーでの借入れが可能な金融商品が存在します。これらは一般的な金融機関の製品とは異なり、ブラックリストに登録されている個人を対象にした特別な融資オプションです。しかし、審査を省略する代わりに、市場平均を大きく上回る年率20%以上の利息が課されることが一般的です。そのため、借入れを行う際には、返済能力を超えない範囲での慎重な資金計画が必要となります。また、返済期間が短いことが多いため、短期間での返済戦略を練ることが求められます。利用者は、返済計画の立案に際して、総返済額と返済期間を明確にし、自身の収入と支出を精査した上で、返済計画を策定することが重要です。

延滞ブラックでも借りれる 口コミ

延滞ブラックの状態でも借り入れが可能な金融機関は存在し、実際に利用した人の口コミは重要な情報源となります。これらの口コミを参考にすることで、信頼できる業者を見極める手助けとなります。しかし、口コミの真偽を見極める洞察も必要です。

絶対借りれる個人融資

「絶対に借りれる」と謳う個人融資は、一方でリスクが伴うことを理解しておくべきです。個人間での融資は法的な保護が限られており、金利や返済条件が不透明な場合が多いです。それでも、正規の金融機関から借り入れができない場合には、選択肢の一つとなるでしょう。

スーパーブラックでも借りれる銀行

信用情報が著しく損なわれたスーパーブラックの状態でも、例外的に融資を行う銀行が存在します。これらの金融機関は、通常の審査基準を満たさない顧客に対しても、特定の条件下で融資を承認する場合があります。例えば、信頼できる保証人の確保や価値のある不動産担保の提供などが条件に含まれます。

こうした条件を満たすことで、融資の可能性が高まりますが、通常よりも高い利率や厳しい返済条件が課されることが多いです。具体的には、年利5%以上の高利率が適用されるケースも多く見られます。また、担保物件の評価額に基づき、融資額に制限が設けられるのが一般的です。例えば、担保評価額の70%以内の融資額となることが多いです。

借り入れを検討する際には、これらの条件を十分に理解し、返済計画を慎重に立てることが重要です。例えば、融資額が300万円の場合、年利6%で5年間返済すると、毎月の返済額は約5万8千円となり、総返済額は約348万円に達します。このように、詳細な返済シミュレーションを行い、自身の返済能力をしっかりと確認することが不可欠です。

5万借りる 審査なし ブラックリスト

ブラックリストに名前がある方でも、5万円という限定された少額であれば、審査プロセスを省略した借り入れが実現可能です。特に緊急時の資金繰りに対応するための金融商品として、一部の貸金業者がこのようなサービスを提供しています。しかし、審査を伴わない融資は、その利便性の裏返しとして、市場平均を大きく上回る年利20%以上の高金利が設定されることが一般的です。借り入れを検討する際には、返済総額が元本を大きく上回る可能性を念頭に置き、返済計画を綿密に策定することが不可欠です。また、こうした融資オプションは、将来的な信用状況のさらなる悪化を避けるためにも、最終手段として考えるべきです。

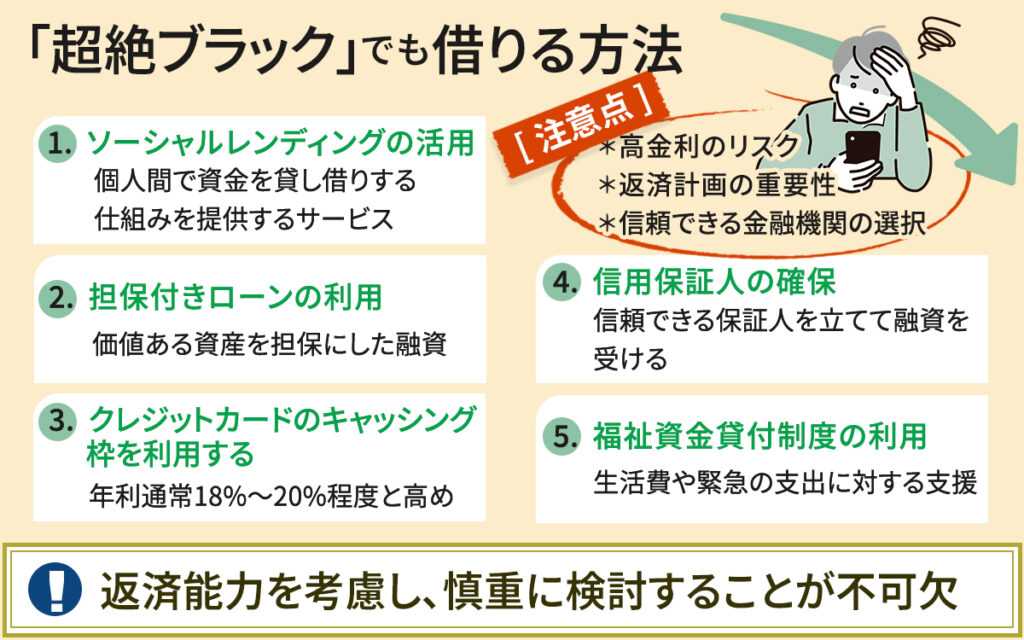

無職の超絶ブラックでも借りる方法

無職の状態であり、さらに信用情報が大きく傷ついた「超絶ブラック」であっても、融資を受ける可能性はあります。一部の金融機関は、従来の雇用状況や収入証明に依存しない評価基準を採用しています。これにより、無職でも生活費や緊急の支出に対応するための小口融資が可能となる場合があります。以下に、その具体的な方法と条件を詳しく説明します。

1. ソーシャルレンディングの活用

ソーシャルレンディングは、個人間で資金を貸し借りする仕組みを提供するサービスです。これにより、信用情報が悪化している場合でも、個人投資家から融資を受けることが可能です。例えば、10万円の借入に対して年利15%の場合、1年間の利息は1万5千円です。

2. 担保付きローンの利用

無職であっても、不動産や車などの価値ある資産を担保にすることで、融資を受けやすくなります。例えば、担保として評価される物件が100万円の価値がある場合、その70%程度、つまり70万円までの融資を受けることが可能です。ただし、返済が滞った場合、担保が差し押さえられるリスクがあります。

3. クレジットカードのキャッシング枠を利用する

既に保有しているクレジットカードのキャッシング枠を利用することで、即日で現金を引き出すことが可能です。キャッシング枠が残っている限り、無職でも利用できます。ただし、年利は通常18%から20%程度と高めに設定されています。

4. 信用保証人の確保

信頼できる保証人を立てることで、信用度が向上し、融資を受けやすくなります。家族や友人に保証人を依頼することで、無職でも融資の可能性が広がります。例えば、保証人の年収が300万円以上である場合、信用力が大幅に向上します。

5. 福祉資金貸付制度の利用

一部の自治体では、無職の人を対象とした福祉資金貸付制度を提供しています。この制度では、生活費や緊急の支出に対して無利子または低利で融資を受けることが可能です。例えば、東京都では最大20万円までの無利子貸付が行われています。

注意点

無職で超絶ブラックの状態で融資を受ける際には、以下の点に注意が必要です。

- 高金利のリスク:高金利が適用されるため、総返済額が大きくなる可能性があります。例えば、10万円を年利30%で借りた場合、1年間の利息は3万円です。

- 返済計画の重要性:返済能力を超えた借入は避け、確実な返済計画を立てることが重要です。例えば、毎月の収入が少ない場合、少額の借入にとどめることが賢明です。

- 信頼できる金融機関の選択:違法な高利貸しには注意し、信頼できる金融機関を選ぶことが大切です。

これらの方法を活用することで、無職で超絶ブラックの状態でも融資を受けることが可能です。しかし、将来の返済能力を考慮し、慎重に検討することが不可欠です。

どうしようもない場合は借り入れではなく債務整理も考える

債務整理には大きく分けて3種類あり各項目のメリットとデメリットを下記の表でご確認ください。

| 項目 | 自己破産 | 個人再生 | 任意整理 |

|---|---|---|---|

| 概要 | 借金の全額免除を申請する手続き。 | 借金の一部を減額し、3〜5年で返済する手続き。 | 借金の返済条件を債権者と交渉し、返済を軽減する手続き。 |

| 手続き開始の条件 | 支払い不能状態であること(収入がなく返済不能)。 | 一定の収入があり、返済計画を立てられること。 | 収入があり、返済意欲があること。 |

| メリット | 借金の全額免除が可能。 | 大幅な減額が可能で、家などの財産を守りやすい。 | 裁判所を通さないため、手続きが比較的簡単で迅速。 |

| デメリット | 財産のほとんどを失う可能性がある。信用情報に長期間記録される。 | 借金の一部は返済が必要。信用情報に記録される。 | 減額される金額は小さい。信用情報に記録される。 |

| 適用される債務 | ほとんどの借金が対象。ただし、税金など一部除外あり。 | 住宅ローン以外の借金が対象。 | 任意に選んだ借金が対象。 |

| 裁判所の関与 | 必要。 | 必要。 | 不要(ただし弁護士・司法書士を通すことが多い)。 |

| 手続き期間 | 約6ヶ月〜1年。 | 約3〜5年。 | 数ヶ月〜1年程度。 |

| 信用情報への影響 | 約5〜10年間記録が残る。 | 約5〜10年間記録が残る。 | 約5年間記録が残る。 |

スーパーブラックでも借りれる在籍確認なしのまとめ

- 信用情報にキズがあっても即日融資を受けられる可能性がある

- 一部の金融業者は独自の審査基準を設けている

- 高金利や短い返済期間など厳しい条件が課されることが多い

- 小額の借入れであれば身分証明書の提示だけで対応してくれる業者も存在する

- 個人融資を探す際はインターネットでの情報収集がスタートライン

- 銀行ローンでも特定の方法を用いれば融資を受ける道がある

- 信用力のある保証人や価値ある資産を担保にすることが可能

- 無職でも資金調達の道は閉ざされていない

- 非伝統的な資金調達方法として親族や友人からの借入れが考えられる

- 正規の金融機関の中にも柔軟な審査を行っているところがある

- 在籍確認なしで融資を受ける方法が存在する

- 無職でも従来の雇用状況や収入証明に依存しない評価基準を用いる金融機関がある

スーパーブラックでも借りれるの良くある質問

ブラックリストでもアイフルの審査は厳しいですか?

アイフルの審査は非常に厳しいため、ブラックリストに載っている方が借り入れるのは難しいです。 ブラックリストに載るということは、信用情報に返済遅延などの金融事故が記録されていることを意味します。 信用情報に金融事故が記載されている限り、銀行や消費者金融の審査に通過するのは困難です。

消費者金融で一度でも借りるとブラックリストに載りますか?

消費者金融で借り入れをしただけでブラックリストに載ることはありませんが、返済が長期的に滞ったり何度も借り入れを繰り返したりすると、載ってしまいます。

スーパーブラックでも即日融資は可能?

スーパーブラックの状態で即日融資を受けるのは非常に難しいですが、不可能ではありません。専門の貸金業者を利用するか、保証人や担保が必要になることが多いです。

超絶ブラックでも借金はできますか?

はい、超絶ブラックの状態でも借金は可能ですが、通常の金融機関では難しく、専門の貸金業者に依頼することになります。条件は厳しく、金利も高くなる傾向があります。

アコムで5万円借りたら返済額はいくらですか?

アコムで5万円を借りた場合、返済額は利率や返済期間によりますが、利息を含めた返済総額は一般的に借入金額を上回ります。具体的な金額は契約時に確認してください。

ブラックリストに載ったらローンは組めない?

ブラックリストに載ると、通常の金融機関でローンを組むのは非常に難しくなります。ただし、専門の貸金業者や一部の消費者金融でのローンは可能な場合があります。

ブラックリストは5年以内に消えますか?

全国銀行個人信用情報センター(KSC)は、一般社団法人全国銀行協会が運営する信用情報機関です。ローンやクレジットカードの取引情報は契約期間および契約終了日から5年以内、破産・民事再生手続きについては決定日から7年以内に情報が掲載されます。