「お金借りたい!激甘審査ファイナンスの選び方」を検索してこの記事にたどり着いたあなたは、「審査がどこも通らないが貸してくれるローン会社」や「審査激甘 街金」を探しているかもしれません。急ぎで5万円借りたい、あるいは審査なしでの即日融資を希望している方も多いでしょう。この記事では、「キャッシング 審査 緩い 極甘審査ファイナンス」など審査が緩めとされる借入方法について詳しく解説しますが、同時に、そのリスクや注意点についても詳述します。信頼性の高い金融業者を見極め、安心して借りるためのポイントを確認しましょう。

- 激甘審査の融資は法的リスクと高利が伴う

- 神金融は最後の手段であり、非常に高い年利が設定されている

- フリーローンの激甘審査は手数料や遅延損害金が高い

- 審査が甘い業者でも信用情報への影響は避けられない

中小消費者金融ランキング厳選6社!!

やばい!ピンチ。。何としても今日お金が必要だ!って時ありますよね。 以下の表は即日融資のチャンスがある会社をランキング形式にしてみました。

| 順位 | 会社名 | 特徴 |

| 殿堂入り |  セントラル セントラル |

|

| 1位 |  フクホー フクホー |

|

| 2位 |  キャレント キャレント |

|

| 3位 |  デイリーキャッシング デイリーキャッシング |

|

お金借りたい 激甘審査を探す前に知るべきこと

審査がどこも通らないが貸してくれるローン会社の見つけ方

審査がどこも通らない状況でも貸してくれるローン会社を探すには、まずどの業者が審査基準を柔軟に設定しているかを知ることが重要です。一般に、中小消費者金融や一部の街金が、通常の基準に縛られず個別の事情を考慮することが多いとされています。しかし、安易に審査が緩いと言われる業者を選ぶのは危険で、返済能力を確認しない業者は、違法な闇金業者である可能性もあります。公式サイトで許認可を確認するほか、口コミや利用者の体験談も参考にして信頼性を確認しましょう。通常、契約には健康保険証や本人確認書類が必要となるので、書類を事前に準備しておくと手続きがスムーズです。

審査激甘 街金を利用する際のリスクとメリット

審査が甘いとされる街金(中小消費者金融)を利用するには、スピーディな資金調達が可能というメリットがある一方で、いくつかのリスクにも目を向ける必要があります。

メリット:柔軟でスピーディな対応

街金の最大のメリットは、大手金融機関に比べて審査が緩やかで、柔軟な判断を行う点です。たとえば、信用情報に不安がある場合でも、申込者の現在の収入や職業状況に応じて融資が決まることが多く、即日で対応する街金も少なくありません。大手の審査通過率が約40%とされる中、街金の通過率は50%以上になるケースもあります。特に、5万〜20万円程度の少額融資であれば、街金が即時対応してくれる場合が多いため、急な資金ニーズには有効です。

リスク:高金利と返済負担

街金の多くは、年利15〜20%と高金利に設定されており、大手の金利が4〜15%程度に抑えられているのに比べて負担が大きくなりがちです。例えば、10万円を年率20%で借り入れた場合、1年後には2万円の利息が発生するため、短期間で返済することが非常に重要です。長期化すると返済負担が増え、返済遅延のリスクも高まります。こうした高金利は、法律の上限ギリギリで設定されている場合も多いため、返済計画を綿密に立ててからの借り入れが必要です。

安全な利用のためのポイント

街金の利用を安全に行うためには、借入希望額を低めに設定し、必ず収入と照らし合わせた返済計画を立てることが重要です。また、必要書類や本人確認を正確に行い、正規の手続きを遵守しているかを確認することで、悪質なトラブルを未然に防ぐことができます。街金の中には利用額が少額でも迅速に対応するところが多いため、審査や手続きで疑問が生じた場合にはすぐに質問をするなど、慎重に進めましょう。

5万借りる 審査なしは可能か?安全な選択肢

「審査なしで5万円を借りたい」という希望があっても、正規の貸金業者は審査を行わずに融資を行うことはできません。これは貸金業法に基づき、返済能力の確認が義務付けられているためです。そのため、少額融資であっても、必ず審査が行われると考えましょう。ただし、5万円程度の少額融資であれば、収入証明書の提出が不要で、必要書類が少なくて済むケースが多いため、スムーズに進むことが期待されます。申込時には、他社での滞納がないか、過去の信用履歴を確認しておくと、審査に通りやすくなります。

お金 借りる 即日 審査なしで可能なローンとは

「審査なしで即日融資可能なローン」を提供する業者は、合法の貸金業者ではありません。貸金業法に基づく正規の業者では、審査を通さずに貸付を行うことはできませんし、審査なしをうたう業者は闇金である可能性が非常に高いため、注意が必要です。急いでお金を借りたい場合は、即日融資が可能な大手消費者金融を選択し、インターネットで事前に申し込んでおくのが賢明です。また、審査がスムーズに進むよう、運転免許証など必要な書類をあらかじめ揃えておきましょう。

キャッシング 審査 緩い 極甘審査ファイナンスの特徴

「審査が緩い」と評判のキャッシング業者は、通常の大手消費者金融と比べると中小企業が多く、手続きも柔軟でスピーディーな場合が多いです。こうした業者は、過去の履歴よりも現在の収入や状況を重視するため、柔軟な対応を期待できます。しかし、利便性の一方で金利が高くなる傾向もあり、長期の借り入れは総支払額が大きくなるリスクがあります。申込前に金利や返済スケジュールをよく確認し、返済負担が重くならないよう注意しましょう。

フリーローン 激甘の選び方と注意点

フリーローンには、事業資金や生活費など幅広い使途に対応しているという特徴があり、審査が激甘とされるものも少なくありません。しかし、選び方にはいくつかのポイントがあります。まず、利用条件や金利の確認は欠かせません。また、緊急性が高い場合には即日融資が可能な業者かどうかも確認しておきましょう。前述の通り、極端に審査が緩い業者は闇金である可能性があるため、公式サイトで貸金業登録を確認することが重要です。

お金借りたい 激甘審査で即日融資を受ける方法

即日融資 ブラックokのローン会社とは?

「ブラックでも融資可能」とされるローン会社は存在しますが、信用情報に傷がある状態での借り入れは、高金利になるリスクが高いです。また、利用可能な上限額も制限される傾向があるため、利用前に十分なリサーチが必要です。信用情報に問題がある場合、フリーローンや無担保ローンなどを扱う中小消費者金融が選択肢となることもありますが、返済計画を慎重に立てて無理のない借り入れを心がけましょう。

お金借りる 即日 審査甘い金融機関のポイント

即日融資が可能で審査が甘い金融機関を選ぶ場合は、必要書類の確認や事前準備をしっかり行うことが大切です。多くの中小消費者金融は手続きを柔軟に行ってくれるため、書類の不備さえなければ比較的早く融資が受けられます。さらに、インターネット申請を利用し、審査時間を短縮することも有効です。審査が甘いとはいえ、一定の返済能力が求められるため、過去の信用履歴も事前に把握しておくとスムーズに進みます。

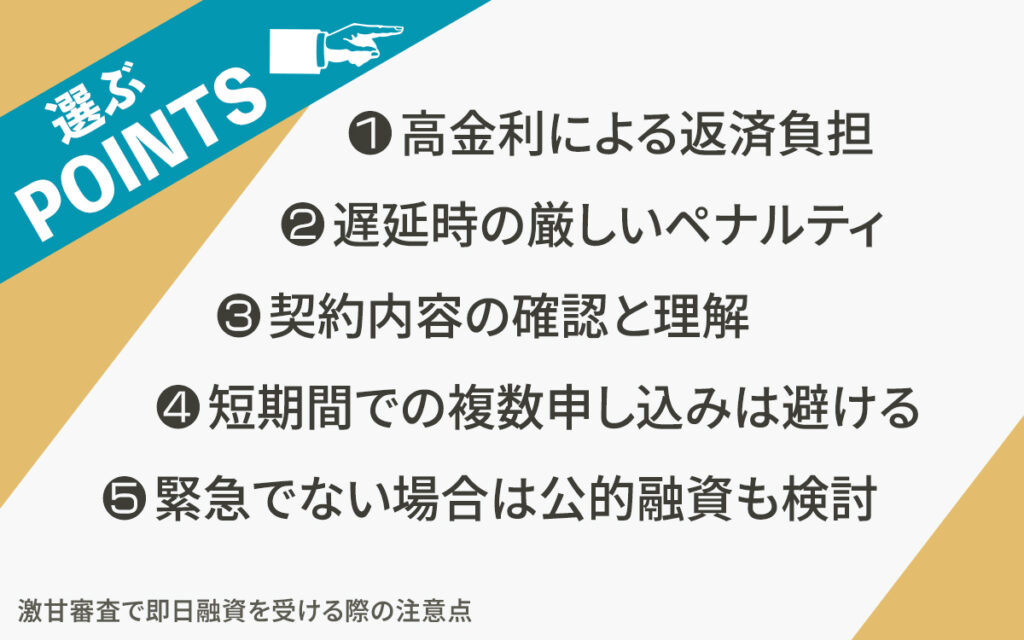

激甘審査で即日融資を受ける際の注意点

激甘審査で即日融資を受ける場合、利便性は高いものの、いくつかの重要な注意点があります。ここでは、その具体的なリスクや対策を詳しく見ていきます。

高金利による返済負担

審査が甘いローンは通常、年利15〜20%と高金利で提供されていることが多く、たとえば10万円を年利18%で1年間借りる場合、返済総額は約118,000円に達します。特に返済期間が長引くと利息負担がさらに増加し、毎月の返済が重くのしかかります。このため、短期の返済計画を立て、長期的な負担を避けることが重要です。利息を少しでも抑えるため、余裕があれば繰上げ返済を積極的に検討しましょう。

遅延時の厳しいペナルティ

審査が緩やかなローンでは、返済に遅れると通常以上のペナルティが発生するケースが多く、遅延損害金は年20%前後に設定されることも珍しくありません。10万円を30日間延滞すると、約1,644円の遅延損害金が発生します。さらに、延滞が続くと信用情報に記録され、将来のローン審査が不利になる可能性もあります。確実に返済できる金額だけを借り、支払期日はリマインダーなどで管理し、遅延を防ぐ工夫が必要です。

契約内容の確認と理解

審査が甘いローンは利便性が高い反面、契約内容が複雑になっている場合が多くあります。返済方式としてリボルビング払いが設定されていることも多く、これは毎月の返済額が一定になる一方で、返済が長期化しやすいという特徴があります。リボルビング払いでは、利息の合計が増えやすいため、特に注意が必要です。申し込み前には返済方式や利息の計算方法、月々の支払総額をしっかりと把握し、想定以上の返済負担が発生しないよう確認しましょう。

短期間での複数申し込みは避ける

「激甘審査」とされるローンでも、短期間に複数のローンに申し込むことは避けるべきです。信用情報には「申込情報」が6カ月間記録され、複数回の照会が残っていると、ローン会社は返済に不安があると判断し、審査に影響が出ることがあります。たとえば、同月内に3件以上のローン申し込みがあると、審査落ちのリスクが高まるとされています。必要な融資は1社に絞り、慎重に選択することが大切です。

緊急でない場合は公的融資も検討

激甘審査ローンは高金利のリスクが大きいため、緊急でない場合は公的融資の検討も有効です。日本政策金融公庫や各市町村の福祉貸付制度など、公的機関が提供する低金利のローンは審査に時間がかかるものの、利息の負担が抑えられる利点があります。たとえば、日本政策金融公庫の「生活福祉資金貸付制度」などは年利1.5%程度で利用でき、返済も柔軟に設定されているため、特に高金利が懸念される場合におすすめです。

お金を借りる際に審査の甘さを見分ける方法

審査の甘さを見分けるポイントとしては、口コミや公式サイトの審査条件を確認することが有効です。具体的には、収入証明書や勤務証明書が不要な場合は、審査が比較的緩い傾向にあります。また、店舗に来店することなくオンラインで完結する手続きは、迅速で融通が利きやすい特徴があるため、即日融資を希望する場合に便利です。ただし、審査が甘すぎると謳っている業者は闇金である可能性もあるので、十分に注意が必要です。

大手消費者金融と激甘審査ファイナンスの違い

大手消費者金融と激甘審査ファイナンスの違いとして、大手では法令に基づいた厳格な審査が行われ、返済計画をしっかり立てやすい点が挙げられます。具体的には、大手では申込み時に収入証明や信用情報が慎重に確認されるため、安定した返済が期待できる方のみが融資を受けやすい仕組みです。したがって、利用者の返済能力に見合った適切な限度額が設定されるため、長期的な利用でも無理のない返済が可能です。

一方で、審査が激甘と評される中小消費者金融は、基準を緩和しているため、短期間での融資が通りやすい傾向があります。特に、現在の収入や職歴を重視するため、過去に少し信用情報に傷がついてしまった方でも借りやすいケースがあるとされています。しかし、その分金利が高くなる傾向があるため、長期的な返済を検討する場合には注意が必要です。審査の厳しさと返済条件を十分に比較し、自身の返済能力に見合った選択が求められます。

無審査での借入を謳う業者のリスクを理解する

無審査での借入を謳う業者は、違法業者やいわゆる闇金である可能性が非常に高く、利用には大きなリスクがあります。こうした業者は「激甘審査」「無審査で即日融資」といった言葉で利用者を勧誘するケースが多いですが、正規の金融機関が審査なしで融資することはありません。貸金業法により、貸金業者には利用者の返済能力を確認する義務が課されており、これを怠る業者は法律違反です。

さらに、無審査を謳う業者では、法外な利息や高額な手数料を請求されるだけでなく、返済が滞った際に厳しい取り立てに遭う可能性もあります。万が一、こうした業者から借り入れをしてしまうと、返済が困難になるだけでなく、個人情報を悪用されるリスクも高まります。したがって、急な資金調達が必要な場合でも、「無審査」「審査なし」といった甘い言葉に惑わされず、正規の貸金業者を利用することが重要です。信頼できる業者かどうかは、貸金業登録番号や口コミ、公式サイトの情報で確認しましょう。

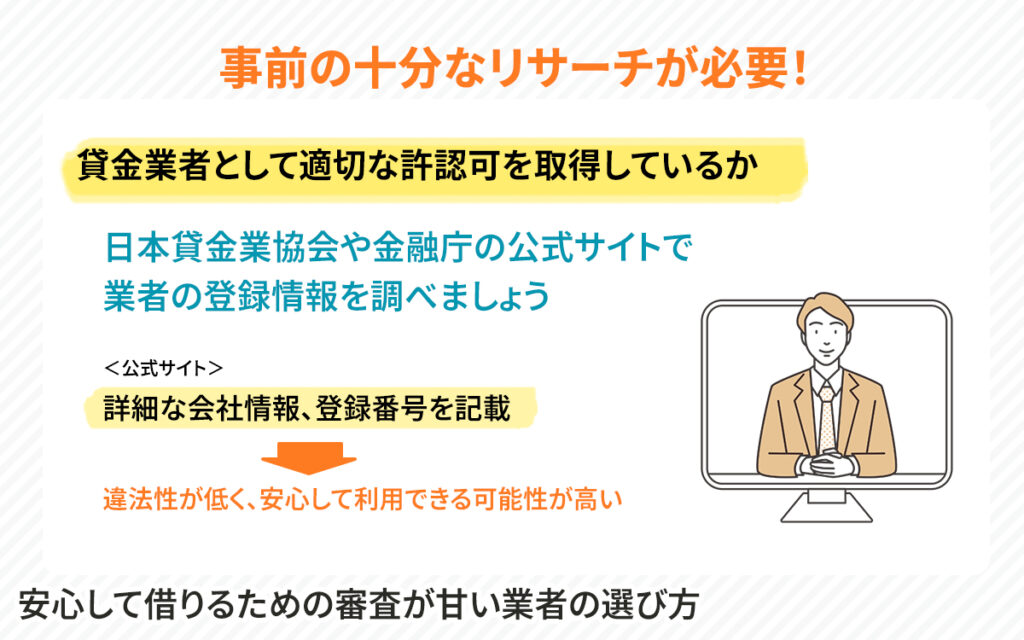

安心して借りるための審査が甘い業者の選び方

安心して利用できる審査が甘い業者を選ぶには、いくつかのポイントを確認することが重要です。まず、貸金業者として適切な許認可を取得しているかを確認するため、日本貸金業協会や金融庁の公式サイトで業者の登録情報を調べましょう。審査が甘いとされる業者でも、公式サイト上に詳細な会社情報や登録番号が記載されている業者であれば、違法性が低く、安心して利用できる可能性が高いです。

また、柔軟な審査を行っている中小の消費者金融や「街金」には、利用者の現在の収入や勤務状況を重視し、柔軟な審査を行う業者も多くあります。こうした業者は一般に大手と比べて融資額が低くなる傾向にあるものの、審査が迅速で、短期間の融資には適しています。ただし、金利が高くなる場合も多いため、利息負担が無理のない範囲かどうかを十分に確認することが大切です。口コミサイトやレビューも参考にし、返済負担が過剰に重くならないよう、借入条件を慎重に比較して選びましょう。

ブラックでも審査が通る即日融資の見つけ方

ブラックリストに載っていても借り入れが可能な即日融資を見つけるには、特定の中小消費者金融や一部の街金を検討するとよいでしょう。こうした業者は、過去の信用情報に大きな問題があっても、現状での収入や安定した返済計画が確認できれば審査に通りやすいケースが多いです。特に、少額融資であれば柔軟に対応してくれる業者が増えています。

ただし、ブラック状態での融資は、高金利や厳しい返済条件が設定される場合があるため、返済計画を入念に立てたうえで申込む必要があります。無理のない範囲での借り入れを心がけ、返済可能な金額を借りることが重要です。信頼できる業者かどうかは、貸金業登録番号の有無や、利用者からの評判を確認することである程度判断がつきます。

お金借りたい 激甘審査のまとめ

- 即日融資可能か確認する

- 返済計画を立てた上で借りる

- 利用する業者が正規業者か確認する

- 契約前に金利や手数料を確認する

- 申し込み前に必要書類を準備する

- 借入希望額を少額に設定しておく

- 返済方法が柔軟な業者を選ぶ

- 緊急時のみ利用するようにする

- 審査の過程での在籍確認に注意する

- 無理なく返済できる金額で契約する

- 審査通過率が高い業者を選定する

- 信用情報に影響が出るリスクを理解する