ファクタリングは、特に個人事業主やフリーランサーにとって、未払いの請求書を現金化する有効な手段として注目されています。

この取引形態は資金繰りの改善やキャッシュフローの最適化に大きく寄与する一方で、取引にはリスクも伴います。安全かつ効果的なファクタリングを実現するためには、信頼できるファクタリング業者の選定が不可欠です。

業者の実績や評判、提供するサービスの内容をしっかりと確認し、自身のニーズに合った業者を選ぶことが重要です。また、取引先との信頼関係の構築や取引の文書化も大切な要素となります。この記事では、ファクタリングを利用する際のポイントや、個人事業主でも利用できるおすすめの業者10選を紹介します。

- ファクタリングを利用する個人事業主のメリットとデメリット

- 個人ファクタリングの具体的な進行手順とその流れ

- ファクタリング業者の選定基準とリスク管理のポイント

- 個人間ファクタリングの安全な取引を実現するためのステップとリスクヘッジ方法

優良ファクタリング会社比較ランキング

2024年になって「借りない資金調達」であるファクタリングの利用者が大幅に増えています。 ファクタリングは欧米では多く利用されていましたが、日本でも民法改正などによって大幅に遅れて普及してきました。

またファクタリングは経済産業省にも推奨されている新たな資金調達方法で、即日入金で手数料1%というファクタリング会社もあります。

オンラインで完結する事も可能で銀行融資よりは遥かに手軽になってきています。 資金繰りで手元のキャッシュが不足して不安な方は一度ファクタリングを利用してみてはいかがでしょうか?

特にPMGは必要書類は請求書と通帳のみというスピーディさです。

| 順位 | ファクタリング会社 | 利用対象 | 手数料 | 入金スピード | 取引方法 | 買取可能額 |

|---|---|---|---|---|---|---|

|

殿堂入り |

|

法人・個人事業主 | 2%〜 | 最短2時間 | オンライン | 〜2億 |

|

2位 |

|

法人・個人事業主 | 2%〜 | 最短2時間 | 審査:オンライン 契約:来社・オンライン・郵送 | 無制限 |

|

3位 |

|

法人・個人事業主 | 1.5%〜 | 最短3時間 | オンライン/対面/郵送 | 無制限 |

|

4位 |

|

法人・個人事業主 | 1%〜 | 最短即日 | 電話/メール | 10〜5,000万 |

|

5位 |

|

設立1年以上の法人 | 2%〜 | 最短2時間 | オンライン | 〜1億 |

ファクタリング個人の基本を押さえる

ファクタリング個人のメリットとは

ファクタリングは、個人が保有する未払いの請求書を現金化する手段として利用されます。このサービスの最大のメリットは、現金化のスピードです。多くのファクタリング業者では、ファクタリング個人即日でのサービス提供を謳っています。これには、例えば、急な出費に対応するためや、キャッシュフローをスムーズに保つためなど、様々な理由があります。また、ファクタリングは個人給料の前払いサービスとしても利用され、給料日前のピンチを救ってくれる場合もあります。ただし、即日での現金化サービスは、手数料が高くなる傾向があるため、コスト面でも注意が必要です。

ファクタリング個人のデメリットと注意点

一方で、ファクタリング個人の利用にはデメリットも存在します。その中の一つに、前述の通り、手数料が高額になる可能性があります。特に、ファクタリング個人即日でのサービスを利用する場合、そのコストはさらに増加する可能性があります。また、ファクタリング業者によっては、審査基準が厳しいところもあり、全ての個人が利用できるわけではありません。これらのデメリットを理解した上で、ファクタリングサービスを利用するかどうかを検討することが大切です。

個人ファクタリングのステップバイステップガイド:未払い請求書をキャッシュフローの源泉に

個人ファクタリングは、未払い請求書を現金化する手段として利用されます。具体的な流れとしては、まず、個人が保有する未払い請求書をファクタリング業者に提出します。業者はその請求書の額面の一部(通常は約80% – 95%)を前払いし、これにより個人は即時のキャッシュフローを得ることができます。このプロセスは、特にキャッシュフローの確保が必要なフリーランサーや個人事業主にとって、資金調達の一つの選択肢となります。

重要なポイントとして、ファクタリング業者は請求書の支払いを保証してはいません。したがって、請求書が最終的に支払われなかった場合、そのリスクは個人に戻ってきます。このリスクを最小限に抑えるためには、取引先の信用度をしっかりと評価し、ファクタリング業者を選定する際にもその評判や提供条件を慎重に比較検討する必要があります。

また、ファクタリングサービスを利用する際には、業者から受け取る前払いの割合や、サービスの手数料、返済のスケジュールなど、契約の詳細を把握し、自身のキャッシュフロー管理と整合させることも重要です。これにより、ファクタリングが個人のビジネス運営をスムーズにサポートし、資金繰りの安定化に寄与することを期待できます。

ファクタリング個人給料の仕組み

ファクタリング個人給料とは、個人が働いた報酬を給料日前に一部前払いしてもらうサービスです。このサービスは、特にフリーランスやパートタイム労働者など、給料日が一定でない個人にとって、キャッシュフローを安定させる手段として利用されます。ただし、ファクタリング個人給料も、通常のファクタリングサービスと同様、手数料が発生します。そのコストは、サービス提供業者や前払いする金額によって異なるため、複数の業者を比較検討することが重要です。

個人間ファクタリングの細部:安全かつ効率的な取引のための秘訣

個人間ファクタリングは、未払い請求書の売買を個人同士で行う取引方法です。この手法は、特に個人事業主やフリーランサーにとって、資金調達の一つの選択肢となり得ます。しかし、個人間での取引は、業者を介するものと比較して、トラブルが発生しやすいというリスクを抱えています。例えば、請求書の支払いが遅れる、もしくは全くされないといったケースが考えられます。

安全な個人間ファクタリングを実現するためには、まず取引相手との信頼関係の構築が不可欠です。これは、過去の取引履歴や共通の知人を通じた紹介、オンラインプラットフォームでの評価などを参照することで築かれることが一般的です。また、取引の透明性を保つために、全ての取引履歴を文書化し、電子メールやメッセージアプリでのコミュニケーションも保存しておくことが重要です。

さらに、取引の際には契約書を作成し、双方で内容を確認・承認した上で署名を行うことも大切です。契約書には、請求書の売買価格、支払い方法とタイミング、遅延ペナルティに関する項目などを明記し、双方の権利と義務を明確にします。可能であれば、取引を公正証書役場や専門の法務サービスを通じて正式化することも一つの手段となります。

個人間ファクタリングは、適切なリスク管理と丁寧なコミュニケーションがあれば、資金調達の新しい選択肢として有効に機能します。そのため、上記のポイントを踏まえ、安全かつスムーズな取引を心がけることが重要です。

ファクタリング個人通帳なしでの進め方

ファクタリング個人通帳なしでの利用も一部の業者では可能です。これは、銀行口座を持っていない個人や、銀行取引が難しい個人でもキャッシュフローを安定させる手段として利用できます。ただし、通帳なしでの取引は、現金取引となるため、その取扱いには十分な注意が必要です。また、業者によっては、通帳なしでの取引を受け付けていないところもあるため、事前に確認を行うことが大切です。

ファクタリング個人の審査とおすすめ情報

ファクタリング審査甘い個人向けサービス

ファクタリング個人の利用には、業者による審査が必要です。この審査は、個人の信用情報や取引先の信用度を基に行われます。一方で、「ファクタリング審査甘い個人向け」として知られる業者も存在します。これらの業者は、通常よりも審査基準が緩やかで、多くの個人が利用しやすいとされています。ただし、審査が甘い分、手数料が高めに設定されていることが一般的です。そのため、コストと利便性をしっかりと比較し、自身のニーズに合った業者を選ぶことが重要です。

個人事業主向け:審査が緩いファクタリング業者の選定基準とリスク管理

個人事業主がファクタリングを利用する際、審査基準が緩い業者を選ぶことは、資金調達のスピードを上げる一因となります。審査が緩い業者は、通常、年商や利益、信用スコアなどの要件を低く設定しており、多くの個人事業主が利用しやすい環境を提供しています。例えば、年商500万円以上、事業運営1年以上といった、比較的ハードルが低い条件を設けている業者も存在します。

しかし、審査基準が緩い業者を選ぶ際には、いくつかのリスクも考慮する必要があります。一つ目は、利息や手数料が高く設定されている可能性です。審査基準が緩い分、業者はリスクを取ることになるため、そのリスクヘッジとして高い利息を設定していることがあります。二つ目は、契約内容が複雑である、または不透明な点がある可能性です。しっかりとした契約内容の確認と理解が必要となります。

そのため、業者選びのポイントとしては、まず公式ウェブサイトや口コミ、業界の評判を基にその業者の信頼性を確認しましょう。次に、提供されるファクタリングサービスの詳細な条件やコストを把握し、他の業者と比較検討することも大切です。また、可能であれば過去の利用者や専門家からのアドバイスも参考にし、安心して利用できる業者を選定することをお勧めします。

ファクタリング個人即日で利用可能な業者

ファクタリング個人即日での利用を希望する場合、業者選びのポイントはスピードです。どれだけ迅速に請求書を現金化してくれるかが重要となります。多くの業者は、審査後、即日もしくは数営業日以内に請求書の現金化を行います。ただし、即日サービスを提供している業者でも、提出書類や審査の流れに違いがあるため、事前に確認を行うことが大切です。

個人向けファクタリング:おすすめ業者の選定基準とその裏側

個人向けファクタリングのおすすめ業者を選ぶ際、多くのポイントが考慮されるべきですが、特に手数料の透明性、審査のスピード、サポート体制の3つは非常に重要な要素となります。これらのポイントを基に、個人がファクタリング業者を選ぶ際の具体的なアプローチと注意点を詳細に解説します。

まず、手数料の透明性についてです。ファクタリング業者が提供するサービスには、事務手数料やファクタリング手数料、遅延損害金など、様々なコストが含まれています。例えば、一部の業者では、ファクタリング手数料を月2%、事務手数料を取引額の3%と設定している場合があります。これらのコストが明確に表示され、予期せぬ追加コストが発生しない業者を選ぶことが重要です。

次に、審査のスピードです。資金調達のタイミングはビジネスチャンスを左右するため、審査から資金提供までのスピードが速い業者がおすすめです。一般的に、審査期間は業者によって異なり、1~3営業日とされていますが、中には最短30分で審査結果を出す業者も存在します。

最後に、サポート体制に焦点を当てます。ファクタリングは複雑な手続きを伴うため、専任のサポートスタッフがいて、契約から資金提供、アフターフォローまでしっかりとサポートしてくれる業者が理想的です。特に、初めてファクタリングを利用する場合、サポートの質が高い業者を選ぶことで、スムーズな取引が期待できます。

審査緩い個人事業主ファクタリング提出書類少なめの業者

審査が緩く、提出書類が少なめのファクタリング業者も個人事業主には魅力的です。これには、時間をかけずに手軽にサービスを利用できるメリットがあります。ただし、提出書類が少ない分、他の部分でリスクをカバーしている業者もあり、例えば手数料が高かったり、ファクタリング後のフォローが不足している場合があります。そのため、業者選びには十分な注意が必要です。

個人間ファクタリング:セキュアな取引を実現するための詳細なステップとリスクヘッジ

ファクタリング個人間での取引は、特に個人ビジネスオーナー同士が資金調達を円滑に行う一手段として利用されます。この取引形態は、資金繰りの改善やキャッシュフローの最適化に寄与しますが、その背後にはいくつかのリスクが潜んでいます。ここでは、個人間でのファクタリング取引を安全かつ効果的に行うためのポイントを具体的に解説します。

まず、取引の安全性を確保するためには、信頼できるファクタリング業者を介することが基本となります。業者選びでは、その実績や評判、提供するサービスの内容を詳細に確認し、自身のニーズに最もマッチした業者を選定することが重要です。例えば、業者が提供するファクタリングの上限額、手数料率、審査期間などを比較検討し、最も条件が良い業者を選びましょう。

次に、取引先との関係性の構築も大切な要素です。取引先の信用情報をチェックし、過去の取引履歴や延滞情報などを確認することで、取引リスクを事前に把握することができます。また、取引先とのコミュニケーションを密に行い、予期せぬトラブルを未然に防ぐことも大切です。

さらに、取引の文書化は必須です。契約内容、取引のフロー、支払い条件など、取引に関する全ての情報を文書化し、両者で共有することで、後々のトラブルを防ぐことができます。特に、ファクタリングの契約内容や手数料、返済スケジュールなどを明確にした文書を作成し、双方で確認・承認するプロセスを設けることが重要です。

お急ぎの方には!無担保ビジネスローン特集

| カードローン | 会社名 | 審査時間 | 即日融資 | 融資対象者 | 実質年利 | 無利息期間 | 融資限度額 | 返済期間 | 手数料 | 担保 | 保証人 | 公式サイト |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

ファンドワン | 15秒簡易審査 | 〇 | 法人 個人事業主は 事業内容や収支状況によって 対応可能 | 2.5%~18.0% | 最大180日間 | 30万円〜500万円 | 【一括返済】 1ヶ月(1回)〜12ヶ月(12回) 【元金均等・元利均等】 2ヶ月(2回)〜420ヶ月(420回) | - | 不要 | 不要 | 公式サイト |

|

MRF | 10秒簡易審査 | 〇 | 法人または個人事業主 | 15.00%以内 | - | 100万円~3億円 | 元金据置一括返済:3年以内(1回~36回) ※最長15年まで更新可能です。 更新時は、返済期間更新手数料 (借入残高の3.30%(消費税込み))が必要となります。 ※毎月約定日にお利息のお支払いが必要です。 元金は期限日に全額ご返済となります。 | 融資金額の3.30% (消費税込み) | 土地・建物に 根抵当権設定 | 連帯保証人原則不要 ※法人企業は、代表者の連帯保証が 必要な場合があります。 | 公式サイト |

|

アクトウィル | 最短60分 | 〇 | 法人 (年商 5,000万円以上) | 7.50% 〜 15.00% | 最大30日間 | 300万円〜1億円 | 1回〜36回 | 印紙代(実費) | 原則不要 | 原則不要 | 公式サイト |

|

AGビジネスサポート | 最短即日 | 〇 | 法人または個人事業主 ※法人のお客様:75歳まで 個人事業主のお客様:69歳まで | 3.1%~18% | - | 50万円〜1000万円 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) | 印紙代(実費) | 不要 | 原則不要 ※ただし法人の場合は代表者様に原則 連帯保証をお願いします。 | 公式サイト |

|

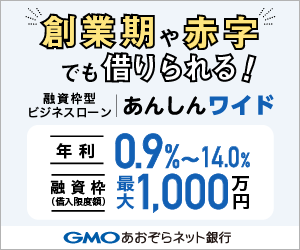

GMOあおぞらネット銀行 「あんしんワイド」 | 最短20分 | 〇 | 法人 | 3.0%~18.0% | 最大30日間 | 10万円〜1000万円 | ① 約定返済 毎月25日に前月末のご利用残高の5% <1円未満切り捨て> ならびに前月分利息をお引き落とし) ② 随時返済 (全額ないし元金の一部) | 無料 | 不要 | 不要 | 公式サイト |

|

キャレント | 最短即日 | 〇 | 法人 | 7.8%~18.0% | - | 1万円~500万円 | 最長120ヶ月 | - | 不要 | 不要 | 公式サイト |

|

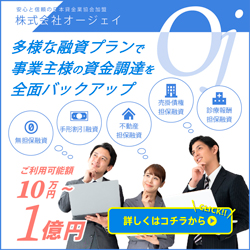

オージェイ | 最短即日 | 〇 | 法人または個人事業主 | 10.00%~18.0% | - | 30万円~1億円 | 1ヶ月(1回)~60ヶ月(60回) | 印紙代(実費) | 原則不要 | 原則不要 ※法人の場合代表者の保証が必要 | 公式サイト |

ファクタリング 個人のまとめ

- ファクタリングは未払い請求書を現金化する手段

- 個人ビジネスオーナー間でのファクタリングは資金調達とキャッシュフロー最適化に寄与

- 信頼できるファクタリング業者を介することが基本で安全性を確保

- 業者選びでは実績や評判、提供サービスの内容を詳細に確認

- 取引先の信用情報と過去の取引履歴をチェックし、リスクを把握

- 取引の文書化と情報共有は後々のトラブルを防ぐ

- ファクタリング業者は請求書の支払いを保証しないため、リスクが個人に戻る可能性がある

- 前払いの割合やサービスの手数料、返済スケジュールなど契約詳細を把握しキャッシュフロー管理と整合

- 個人間ファクタリングは未払い請求書の売買を個人同士で行い、資金調達の一つの選択肢となる

- 安全な個人間ファクタリングを実現するためには取引相手との信頼関係構築が不可欠

- 取引の透明性を保つために全ての取引履歴を文書化し、コミュニケーションも保存

- 取引の際には契約書を作成し、双方で内容を確認・承認し、署名を行う