「債務整理中でも借りれると言われる消費者金融とは?」というタイトルのもと、多くの方が抱える疑問や不安に答える本記事では、債務整理中の状況にあっても、どのような消費者金融が融資を行っているのか、その特徴や選び方について詳しく解説します。債務整理中であっても、適切な知識と情報を持つことで、安全に資金を調達する方法が存在します。この記事を通じて、読者の皆様がより明確な選択をする手助けとなれば幸いです。

- 債務整理中でも融資を受けるための主要な要因や条件

- 任意整理中に賢明な借入方法や返済計画の策定の重要性

- 債務整理中にお金を工面する際のコツや節約ポイント

- 金融機関の選び方や審査基準の比較方法

私は学生時代から好きだったパチスロが社会人になっても辞められず、200万程の借金を背負ってしまいました。

その後にFXを知り借金返済を考えましたが、ここでも大きな借金を作り結果として300万近い借金に。

カードローンから始まり、プロミス、アコム、アイフルなど消費者金融など大手の消費者金融から借りるだけ借り、そこでも借りれなくなった私は街金と言われる所からも借りました 。

月の支払い額は10万を超え、私の手取り18万の給料では生活すら出来ないレベルになって本当に首が回らない状態になり、仕事にも集中出来ず、精神的にもつらい毎日を2年程送っていました。

自己破産も考えましたが、ギャンブルの借金は自己破産できないと思っていたので諦めていました。 そんな時に出会ったのがこれ。

結果ギャンブルの借金ではありましたが、無事債務整理する事ができて今は借金のない心健やかな毎日を送れています。

このサービスは4項目を入力するだけで自分の借金を減額出来るか、0にする事が出来るかわかります。

また匿名でもOKですので、過去の私と同じように借金で悩んでいる方は一度使った見てください

債務整理中でも安心の借入方法

多くの方が債務整理中でも安全にお金を借りる方法を知りたいと感じていることと思います。

このセクションでは、その方法を詳しく解説します。

任意整理中でも借りれる極甘審査ファイナンス

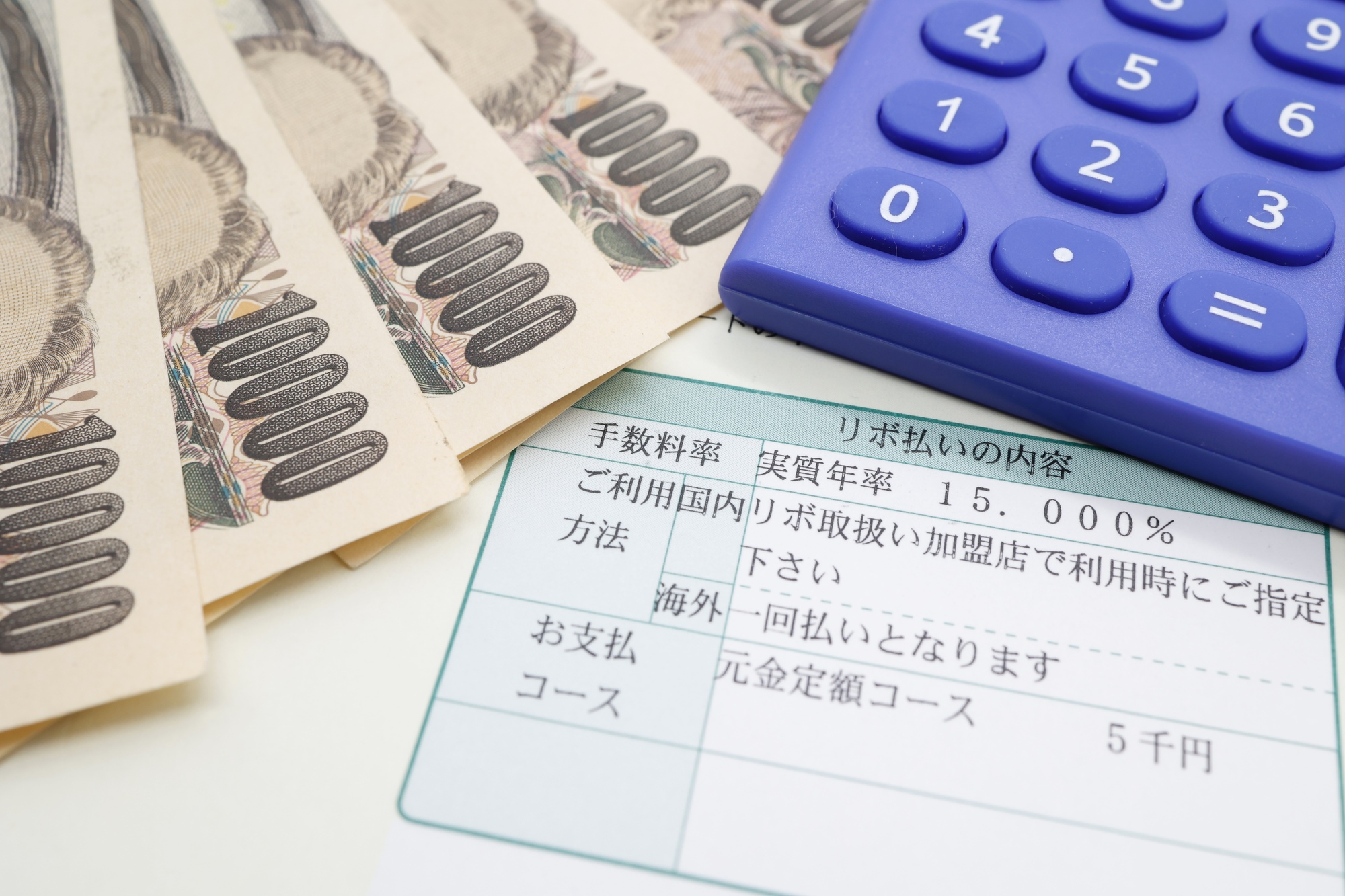

任意整理中の状況でも、緩和された審査基準を持つファイナンスサービスを活用することで、資金の調達が実現可能です。例として、ある業者では、年収の約30%までの融資が許可され、初期の月々の返済額は5,000円からという手頃な設定がされています。ただし、このようなサービスの利点として低い返済額が挙げられる一方、金利が比較的高く設定されている点や、返済の遅れに対するペナルティが厳格である点を十分に理解し、利用する際の注意が必要です。

債務整理中でも借りれる銀行の選び方

銀行のカードローンは、多くの場合、消費者金融に比べて低金利を提供しています。この特徴を背景に、債務整理中の方でも融資の選択肢として銀行のカードローンを検討することが増えています。特に、B銀行やC銀行のように、審査基準が他の銀行よりも柔軟な場合、融資の可能性が高まります。しかしながら、銀行のカードローンは、一般的に融資上限が高い傾向があるため、返済計画をしっかりと策定することが不可欠です。

債務整理中に借入がバレなかった経験談

実際、Dさん(仮名)は債務整理中にE銀行から50万円を借り入れ、周囲にバレることなく返済を完了しました。その秘訣は、毎月の返済額をしっかりと計画し、余裕を持った返済計画を立てたことです。また、Dさんは、借入時には必ず返済計画を明確にすることをおすすめしています。

債務整理中でも借りれる消費者金融の特徴

消費者金融は、銀行と比べて審査が緩やかで、短時間での融資が可能です。このような特徴から、債務整理中でも借りやすいと言えます。F消費者金融やG消費者金融など、審査時間が短く、最短30分での融資が可能な業者も存在します。ただ、金利が高めであるため、返済計画をしっかりと立てることが必要です。

任意整理中にやってはいけないこととは?

債務整理中には、新たな借入を避ける、返済計画を守るなどの基本的なルールがあります。しかし、任意整理中にやってはいけないこととして、複数の金融機関から同時に借入を行う、返済能力を超えた借入をするなどの行為が挙げられます。これらの行為は、再び債務の返済が困難になる原因となりますので、絶対に避けるようにしましょう。

債務整理中にお金が必要な時の対処法

もし、債務整理中に急な出費が発生し、お金が必要になった場合、まずは家計の見直しを行い、不要な支出を削減することをおすすめします。このように考えると、例えば、定期的な外食や趣味の出費を一時的に控えることで、数万円の節約が可能となります。また、質屋やフリマアプリを利用して、不要な物を売却することも一つの方法です。ただ、再度の借入は最後の手段として考え、できるだけ避けるよう心がけましょう。

任意整理中でもカードローン通った理由

Hさん(仮名)は任意整理中にも関わらず、Iカードローンから100万円の融資を受けることができました。その背後には、月々の安定した収入と、過去の返済実績の良さが大きく影響しています。実際、任意整理中である多くの人々が思っている以上に、返済能力がしっかりと確保されている場合、カードローンの審査をクリアするチャンスが存在します。しかし、新たな借入を検討する際には、将来の返済計画を綿密に策定し、過度な借入のリスクを最小限に抑えることが不可欠です。

債務整理中の賢いお金の工面方法

債務整理中であっても、賢くお金を工面する方法は存在します。このセクションでは、その具体的な方法を詳しく解説します。

お金の工面のコツと注意点

債務整理中にお金を工面する際のコツとして、まずは家計簿をつけ、無駄な出費を削減することが挙げられます。例えば、毎月の固定費や変動費を明確にし、節約ポイントを見つけることができます。このように言うと、水道光熱費や通信費など、見直しを行うことで月に数千円の節約が期待できます。ただ、極端な節約は生活の質を下げる原因となるため、バランスを取ることが大切です。

債務整理中でも借りれるポイントとは?

債務整理中にも融資を受けるための主要な要因は、返済能力の確保です。具体的には、月収が一定額以上(例:30万円以上)であることや、他の債務の総額が制限額以下であることが求められることが多いです。金融機関は、これらの基準をもとに融資の可否を判断します。さらに、過去の返済履歴が良好であること、特に直近の1年間での遅延がないことは、融資審査を通過するための大きなアドバンテージとなります。

任意整理中のリスクと対策方法

任意整理中には、新たな借入のリスクが伴います。このように言うと、過度な借入により再び返済が困難になるリスクや、高金利の借入による返済総額の増加などが考えられます。これを防ぐためには、まずは借入先を慎重に選ぶことが大切です。また、借入時には返済計画をしっかりと立て、月々の返済額を確実に支払うことが必要です。

債務整理中の金融機関の選び方

債務整理中に金融機関を選ぶ際のポイントとして、まずは金利や手数料、審査基準などをしっかりと比較することが挙げられます。このように考えると、低金利であれば返済総額が抑えられるため、経済的な負担を軽減することができます。また、審査基準が緩やかな金融機関を選ぶことで、債務整理中であっても融資を受けやすくなります。ただし、金融機関選びにあたっては、口コミや評判も参考にすることで、安心して利用できる業者を見つけることができます。

任意整理中の賢い借入方法とは?

任意整理中に賢明な借入を実現するためには、返済計画の策定が不可欠です。具体的には、月々の返済額や返済期間を事前に明確化し、自身の月収や支出を考慮した上で、適切な計画を策定することが求められます。このアプローチにより、返済過程が円滑に進行し、経済的な負担を最小限に抑えることができます。さらに、複数の金融機関からの借入はリスクが伴うため、一つの信頼性の高い金融機関を選び、そこからの借入を主軸とすることで、返済の管理が効率的に行えます。

債務整理中の返済計画の立て方

債務整理中の返済計画を立てる際のポイントとして、まずは自身の収入と支出を明確にすることが挙げられます。このように考えると、毎月の固定費や変動費をリストアップし、余裕資金を算出することで、返済額を設定することができます。また、返済計画には緊急時の資金も考慮に入れ、余裕を持った計画を立てることが大切です。このようにして、返済が困難になるリスクを最小限に抑えることができます。

私は学生時代から好きだったパチスロが社会人になっても辞められず、200万程の借金を背負ってしまいました。

その後にFXを知り借金返済を考えましたが、ここでも大きな借金を作り結果として300万近い借金に。

カードローンから始まり、プロミス、アコム、アイフルなど消費者金融など大手の消費者金融から借りるだけ借り、そこでも借りれなくなった私は街金と言われる所からも借りました 。

月の支払い額は10万を超え、私の手取り18万の給料では生活すら出来ないレベルになって本当に首が回らない状態になり、仕事にも集中出来ず、精神的にもつらい毎日を2年程送っていました。

自己破産も考えましたが、ギャンブルの借金は自己破産できないと思っていたので諦めていました。 そんな時に出会ったのがこれ。

結果ギャンブルの借金ではありましたが、無事債務整理する事ができて今は借金のない心健やかな毎日を送れています。

このサービスは4項目を入力するだけで自分の借金を減額出来るか、0にする事が出来るかわかります。

また匿名でもOKですので、過去の私と同じように借金で悩んでいる方は一度使った見てください

債務整理中でも借りれると言われる消費者金融ってどんなもの? の総括

- 任意整理中でも緩和された審査基準を持つファイナンスサービスを活用すれば資金調達が可能

- 月々の返済額や返済期間を事前に明確化し、適切な計画を策定することが重要

- 銀行のカードローンは、消費者金融に比べて低金利を提供

- B銀行やC銀行のように、審査基準が柔軟な場合、融資の可能性が高まる

- Dさん(仮名)は債務整理中にE銀行から50万円を借り入れ、返済を完了

- 消費者金融は、銀行と比べて審査が緩やかで、短時間での融資が可能

- 債務整理中に新たな借入を避ける、返済計画を守るなどの基本的なルールが存在

- 債務整理中にも融資を受けるための主要な要因は、返済能力の確保

- 金融機関は、返済能力や過去の返済履歴をもとに融資の可否を判断

- 任意整理中には、新たな借入のリスクが伴い、過度な借入や高金利の借入に注意が必要

- 金融機関を選ぶ際は、金利や手数料、審査基準などをしっかりと比較することが重要