「スーパーブラックでも借りれる」「在籍確認なし・審査なしで即日融資」——信用情報に大きな傷があり、どこからも断られ続けている方ほど、こうした言葉に希望を託したくなります。しかし、その多くは法律上あり得ない条件を掲げた、ヤミ金や個人間融資などの違法・危険な業者です。

本記事では、「スーパーブラックでも借りれるのか」という疑問に、貸金業法などの根拠をもとに正直に答えたうえで、今のあなたが本当に生活を立て直すために取れる、現実的で安全な選択肢を具体的に解説します。

- 「審査なし・在籍確認なしで誰でも借りれる」正規の貸金業者は存在しません(貸金業法13条で返済能力の調査が義務付けられているため)。

- 「スーパーブラックでも借りれる」と宣伝する業者の正体は、ほぼヤミ金・個人間融資・給与ファクタリング・クレカ現金化。手を出すと状況は確実に悪化します。

- 本当に必要なのは「もう1件借りる」ことではなく、公的支援制度の利用と、弁護士・司法書士による債務整理です。これは無料相談から始められます。

中小消費者金融ランキング厳選6社!!

やばい!ピンチ。。何としても今日お金が必要だ!って時ありますよね。 以下の表は即日融資のチャンスがある会社をランキング形式にしてみました。

| 順位 | 会社名 | 特徴 |

| 殿堂入り |  セントラル セントラル |

|

| 1位 |  フクホー フクホー |

|

| 2位 |  キャレント キャレント |

|

| 3位 |  デイリーキャッシング デイリーキャッシング |

|

スーパーブラックでも借りれる?まず結論から

「スーパーブラック」とは、単に信用情報に事故情報が載っている(ブラック)だけでなく、複数の債務の長期延滞・債務整理・自己破産などが重なり、正規の金融機関ではほぼ確実に審査に通らない状態を指す俗称です。まずは大前提となる事実を押さえましょう。

「審査なし」で貸す正規の消費者金融は存在しない

貸金業法13条は、貸金業者に対して「返済能力の調査」を法的義務として課しています。収入や信用情報を一切確認せずに貸し付ける行為は、この時点で法律違反です。つまり「審査なし」「無審査」「ブラックでも100%融資」を掲げる時点で、その業者は正規の貸金業者ではない=ヤミ金と考えて間違いありません。

また、貸金業者は金融庁・都道府県への登録が必須です。登録の有無は、金融庁の「登録貸金業者情報検索サービス」で誰でも無料で確認できます。名前を聞いたことのない業者から借りる前に、必ずこの検索で登録番号を照合してください。登録が確認できない業者は利用しないのが鉄則です。

「在籍確認なし・即日」を強調する広告に注意

正規の消費者金融でも、近年は電話での在籍確認を書類確認に切り替えるケースが増えています。しかし、これはあくまで通常の審査を通過した人に対する運用上の配慮であって、「審査そのものをしない」という意味ではありません。「在籍確認なし=誰でも借りれる」ではない点を混同しないことが重要です。

「スーパーブラックでも借りれる」と宣伝する業者の正体

検索すると「スーパーブラックでも借りれる」「延滞中でも即日OK」といった情報が大量に出てきます。しかし、その受け皿になっているのは、次のような違法・危険な手口です。いずれも一時的にお金が手に入っても、最終的に生活を破壊します。

ヤミ金(無登録の高金利貸付)

利息制限法の上限(年15〜20%)を大きく超える金利——トイチ(10日で1割=年利365%)やトサン(10日で3割)などで貸し付ける違法業者です。最高裁は、ヤミ金からの借入について「元本を含めて一切返済義務はない」とする判断を示しています(最高裁平成20年6月10日判決)。それでも執拗・悪質な取り立てや、家族・勤務先への嫌がらせ被害が後を絶ちません。関わった時点で被害者になります。

個人間融資(SNS・掲示板の「個人が貸します」)

X(旧Twitter)や掲示板で「個人が融資します」と持ちかけるものですが、その実態は無登録営業のヤミ金、あるいは詐欺です。金融庁も個人間融資について明確に注意喚起しています。「保証金・先払い手数料」をだまし取られる、個人情報を悪用される、法外な金利を請求される、女性の場合は性的被害につながるなど、極めて危険です。絶対に利用しないでください。

給与ファクタリング・先払い買取(実質的なヤミ金)

「給料を買い取る」「後払い(ツケ払い)現金化」などをうたうサービスは、実質的な貸付として貸金業法・出資法の規制対象となり、無登録で行えば違法です。金融庁・裁判所も給与ファクタリングを「貸金」と判断しています。手数料名目で年利換算数百%相当を抜かれるケースが多く、ヤミ金と同じ構造です。

クレジットカード現金化

ショッピング枠で商品を買わせて買い取る「現金化」は、カード会社の規約違反であり、発覚すればカード利用停止・一括返済請求の対象です。手数料も高く、多重債務を加速させるだけです。

これらは「借りれた」ように見えても、返済額が雪だるま式に膨らみ、被害額は借りた額を大きく超えます。すでに利用してしまった場合でも、後述の弁護士・司法書士への相談で、多くは支払いを止め、被害回復を図れます。一人で抱え込まないでください。

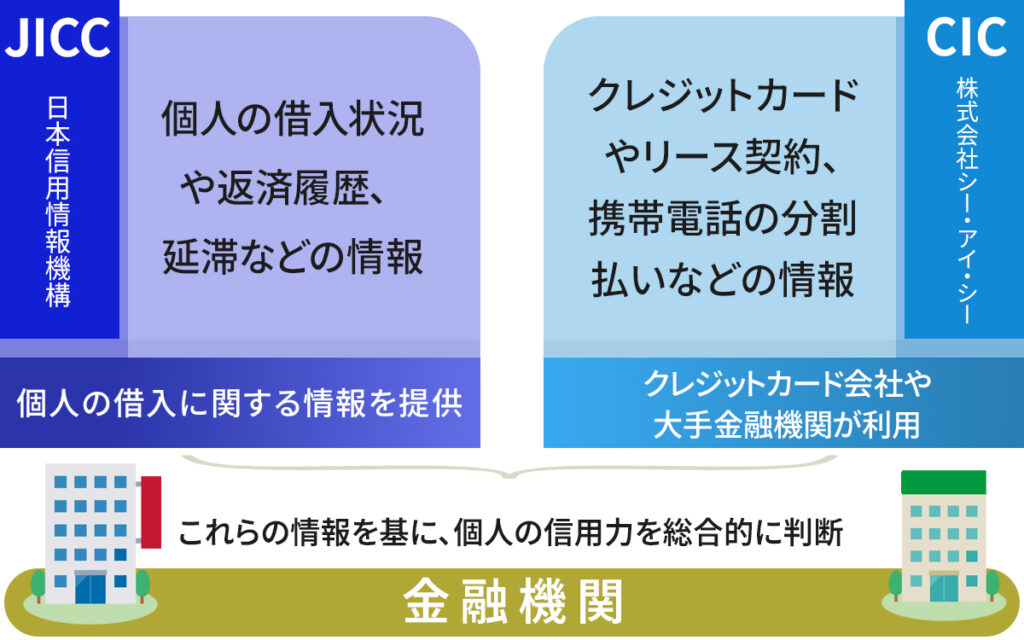

まず自分の信用情報を確認しよう(無料でできる)

「自分は本当にスーパーブラックなのか」「事故情報はいつ消えるのか」は、信用情報機関に本人開示請求をすれば正確に分かります。開示は数百〜千円程度、スマホからでも可能です。3機関それぞれに登録内容が異なります。

| 機関 | 主に扱う情報 | 事故情報の目安 |

|---|---|---|

| CIC | クレジットカード・割賦販売・携帯分割など | 延滞や契約情報は完済・契約終了から5年程度 |

| JICC | 消費者金融・貸金業者の借入・返済情報 | 延滞などは概ね5年程度 |

| KSC(全国銀行協会) | 銀行・銀行系ローン・保証会社の情報 | 契約情報は5年、自己破産等の官報情報は7年程度 |

※登録期間は制度改定で変わることがあります。正確な内容・最新の期間は各機関の公式サイトでご確認ください。事故情報は一定期間が過ぎれば必ず消えます。その時期を把握することが、再スタートの第一歩です。

スーパーブラックの人が今すぐ取るべき正しい選択肢

正規の借入が難しい今、必要なのは「危険な業者から借りる」ことではなく、公的制度で当面をしのぎ、根本の借金問題を解決することです。順番に見ていきましょう。

① 公的な貸付・給付制度を使う

- 生活福祉資金貸付制度(緊急小口資金・総合支援資金):各市区町村の社会福祉協議会が窓口。低利または無利子で、緊急の生活費を借りられる制度です。信用情報の事故は原則問われません。

- 住居確保給付金:離職・収入減で家賃が払えない場合に、家賃相当額を一定期間支給。借金ではなく給付です。

- 生活困窮者自立支援制度:自治体の自立相談支援機関が、家計の立て直しや就労を一緒に考えてくれます。

- 生活保護:資産・収入が最低生活費を下回る場合の最後のセーフティネット。恥ずかしいことではなく、憲法で保障された権利です。福祉事務所へ。

まずはお住まいの市区町村の福祉窓口・社会福祉協議会に電話してみてください。制度の該当可否をその場で教えてもらえます。

② 債務整理で借金そのものを解決する

「借りては返す」を繰り返している状態なら、追加の借入は問題の先送りにすぎません。債務整理は、法律の力で借金を減らす・なくすための正規の手続きで、弁護士・司法書士が代理人になります。受任通知が出れば取り立て・返済の督促は止まります。主に3種類あります。

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 概要 | 債権者と交渉し、将来利息のカット・返済条件を軽減。 | 裁判所を通じ借金を大幅減額し、原則3〜5年で返済。 | 裁判所を通じ、返済不能を認めてもらい借金を免除。 |

| 向いている人 | 安定収入があり、利息をカットすれば返せる人。 | 住宅を残したい/減額すれば返せる人。 | 収入がなく、返済のめどが立たない人。 |

| メリット | 手続きが簡易・迅速。対象の借金を選べる。 | 大幅減額が可能。家などの財産を守りやすい。 | 借金がゼロになる。 |

| デメリット | 減額幅は比較的小さい。信用情報に記録。 | 手続きが複雑。信用情報に記録。 | 一定以上の財産は処分。資格制限・信用情報に記録。 |

| 信用情報への影響 | 概ね5年程度。 | 概ね5〜7年程度。 | 概ね5〜7年程度。 |

「信用情報に載るのが怖い」と感じるかもしれませんが、スーパーブラックの時点ですでに事故情報は登録されています。債務整理で早く解決したほうが、事故情報が消えるまでのカウントダウンも早く始まり、再スタートが近づきます。多くの弁護士・司法書士事務所が借金の無料相談を受け付けています。

③ 信用情報の回復を待って「正攻法」で借りる

急ぎでなければ、事故情報が消えるのを待つのが最も確実です。回復までの間に、①携帯電話の分割払いや公共料金を延滞しない、②家計を見直し貯蓄の習慣をつける、といった実績を積むと、情報が消えた後の審査に通りやすくなります。焦って危険な業者に手を出さないことが、遠回りに見えて最短ルートです。

借入の前に知っておくべき「総量規制」

そもそも消費者金融には総量規制があり、原則として年収の3分の1を超える借入はできません。すでに複数社から借りている場合、この上限に達していること自体が「これ以上の借入は危険」というサインです。

| 項目 | 説明 |

|---|---|

| 概要 | 個人が貸金業者から借りられる総額を制限する、貸金業法上のルール。 |

| 上限 | 原則、年収の3分の1まで(例:年収300万円なら合計100万円まで)。 |

| 対象 | 消費者金融・クレジットカードのキャッシングなど、個人向け無担保貸付。 |

| 対象外 | 住宅ローン・自動車ローン・銀行のカードローンなどは総量規制の対象外(ただし銀行は自主規制あり)。 |

| 導入 | 2010年6月完全施行の改正貸金業法で導入。多重債務の防止が目的。 |

よくある質問(スーパーブラックと借入)

スーパーブラックでも即日で借りれる正規の業者はありますか?

正規の貸金業者は貸金業法13条により返済能力の調査が義務付けられているため、スーパーブラックの状態で「審査なし・即日で確実に借りれる」正規業者はありません。「借りれる」と宣伝する業者はヤミ金・個人間融資などの違法業者の可能性が高く、利用は避けてください。急ぎで資金が必要な場合は、社会福祉協議会の緊急小口資金など公的制度の相談が現実的です。

在籍確認なしで借りることはできますか?

正規の消費者金融でも書類による在籍確認に対応する例は増えていますが、それは通常の審査を通過した人への運用であり、「審査自体をしない」という意味ではありません。「在籍確認なしで誰でも借りれる」という広告は違法業者のサインと考えてください。

ブラックリストの情報は5年で消えますか?

延滞や契約に関する情報は概ね5年程度、自己破産などの官報情報はKSC(全国銀行協会)で7年程度が目安です。正確な登録期間や現在の状況は、CIC・JICC・KSCへ本人開示請求をして確認するのが確実です。

すでにヤミ金や個人間融資を利用してしまいました。どうすれば?

すぐに弁護士・司法書士に相談してください。ヤミ金については、判例上、元本を含め返済義務がないと判断されており、専門家が介入すれば取り立てを止め、被害回復を図れるケースが多くあります。返済を続ける前に、まず無料相談を利用してください。

無職・専業主婦(主夫)でも公的制度は使えますか?

はい。生活福祉資金貸付や生活困窮者自立支援、生活保護などは、無職・収入が少ない方こそ対象になる制度です。まずはお住まいの市区町村の福祉窓口や社会福祉協議会にご相談ください。

まとめ:「借りれる」より「立て直す」を選ぼう

- 「審査なし・在籍確認なしで誰でも借りれる」正規業者は存在しない(貸金業法13条)。

- 「スーパーブラックでも借りれる」の受け皿はヤミ金・個人間融資・給与ファクタリング・クレカ現金化。いずれも違法・危険。

- まず信用情報を開示し、自分の状況を正確に把握する。

- 当面は公的な貸付・給付制度でしのぎ、根本は債務整理で解決する。

- 債務整理・ヤミ金被害は、弁護士・司法書士の無料相談から始められる。

今は出口が見えないほど苦しい状況かもしれません。しかし、危険な業者からもう1件借りることは、その苦しさを何倍にもして先延ばしにするだけです。正しい窓口に相談すれば、必ず道はあります。まずは無料相談から、一歩を踏み出してください。