ビジネスの拡大や運転資金の確保は、多くの事業者にとって切実な課題です。特に、「必ず借りれるビジネスローン」を求めている事業者は、多岐にわたる情報を探し求めています。この記事では、ビジネスローンの実態から、ブラックOKのローン、審査が緩いローン、即日融資のメリットとデメリット、そして審査に落ちた際の次のステップに至るまで、幅広く徹底的に解説します。ビジネスローンを利用する上での注意点や、賢い資金調達の方法も紹介していますので、資金調達の道を探している事業者は必見です。

- ビジネスローンで「ブラックok」とされるローンの実態と利用時の注意点

- 「事業者ローン審査激甘」のメリットとデメリット

- 即日融資可能なビジネスローン(例: ハリス、クレスト)の特徴と利用上のコスト

- ビジネスローンの審査に落ちた場合の次のステップやアクションプラン

優良ファクタリング会社比較ランキング

2024年になって「借りない資金調達」であるファクタリングの利用者が大幅に増えています。 ファクタリングは欧米では多く利用されていましたが、日本でも民法改正などによって大幅に遅れて普及してきました。

またファクタリングは経済産業省にも推奨されている新たな資金調達方法で、即日入金で手数料1%というファクタリング会社もあります。

オンラインで完結する事も可能で銀行融資よりは遥かに手軽になってきています。 資金繰りで手元のキャッシュが不足して不安な方は一度ファクタリングを利用してみてはいかがでしょうか?

特にPMGは必要書類は請求書と通帳のみというスピーディさです。

| 順位 | ファクタリング会社 | 利用対象 | 手数料 | 入金スピード | 取引方法 | 買取可能額 |

|---|---|---|---|---|---|---|

|

殿堂入り |

|

法人・個人事業主 | 2%〜 | 最短2時間 | オンライン | 〜2億 |

|

2位 |

|

法人・個人事業主 | 2%〜 | 最短2時間 | 審査:オンライン 契約:来社・オンライン・郵送 | 無制限 |

|

3位 |

|

法人・個人事業主 | 1.5%〜 | 最短3時間 | オンライン/対面/郵送 | 無制限 |

|

4位 |

|

法人・個人事業主 | 1%〜 | 最短即日 | 電話/メール | 10〜5,000万 |

|

5位 |

|

設立1年以上の法人 | 2%〜 | 最短2時間 | オンライン | 〜1億 |

必ず借りれるビジネスローン

ビジネスローンを確実に借りるためのポイントは多岐にわたります。このセクションでは、その秘訣をいくつかご紹介します。

ビジネスローン|ブラックokの実態

ビジネスローンで「ブラックok」と謳っているケースは、信用情報に黒点がある方でもローンが可能であるというシチュエーションを指します。このタイプのローンは、通常のビジネスローンと比較して、利息が高めに設定されていることが一般的です。例えば、年利が10%~15%といった範囲で設定されていることも珍しくありません。

このローンの最大の特徴は、通常のローンでは審査で落ちてしまうような、信用情報に問題を抱えた個人や法人でも、一定の条件下で資金を借り入れることができる点にあります。特に、新規事業を始めたばかりの個人事業主や、これまでの事業運営で資金繰りに苦しんでいる中小企業にとって、貴重な資金調達の手段となるケースが多いです。

しかし、利用者にとって注意が必要なのは、その利息の高さと、返済の厳格さです。例えば、月々の返済が100万円である場合、年利10%の利息が加算されるため、実質的な返済額は増加します。そのため、借り入れを行う前に、しっかりとした返済計画を立て、利息部分も考慮に入れることが極めて重要となります。

また、ブラックokのローンを提供している業者は、その他のサービスやサポート面で劣っていることもあります。例えば、アフターフォローやコンサルティングサービスが充実していない、オンラインでの手続きが煩雑である、といった点を事前にチェックし、ローン契約を検討する際の判断材料にすることも大切です。

このようなローンを利用する際は、専門家と相談し、全てのリスクを把握した上で、慎重に進めることをお勧めします。

事業者ローン審査激甘のメリット

「事業者ローン審査激甘」という言葉を耳にすることがありますが、これは審査基準が比較的緩やかであるローンを指します。このタイプのローンは、新規事業者や資金調達に困っている事業者にとって、一時的な資金繰りの解決策となる可能性があります。ただし、審査が甘い分、利息が高かったり、返済条件が厳しかったりするケースもあるため、慎重な検討が必要です。

ビジネスローン|即日融資 ハリスの特徴:迅速な資金調達とその背後にあるコスト

「ビジネスローン 即日融資 ハリス」は、その名の通り、申込から資金が口座に振り込まれるまでの時間が極めて短いという特徴を持っています。特に、事業の拡大や急な機会に対して迅速に資金を調達する必要がある事業者にとって、このサービスは非常に価値があります。例えば、新しいプロジェクトの立ち上げや、大量の在庫を購入する必要がある場合など、即日で資金を得ることができるこのサービスは強力な味方となり得ます。

しかし、その利便性の裏には、利息というコストが潜んでいます。即日融資サービスは、その迅速なサービスに対して高い利息を要求することが一般的です。具体的には、年利10%以上、場合によっては15%以上の利息がかかることもあります。これは、通常のビジネスローンと比較すると、かなり高い数字となります。

このため、計画的な利用が不可欠となります。具体的には、ローンを利用する目的、資金の使途、返済計画を明確にし、利息コストを最小限に抑える戦略を練ることが重要です。また、他の融資オプションと比較し、実際に高い利息のコストが事業の利益を上回るかどうかを慎重に評価することも必要です。

ビジネスローンを利用する際は、その特徴を理解し、事業の利益を最大化するための戦略を練ることが重要です。利用するサービスが事業にとって最適な選択であるかどうかを常に考慮し、賢い資金調達を行いましょう。

ビジネスローン|即日融資 クレストの選び方

「ビジネスローン 即日融資 クレスト」もまた、迅速な融資が可能なサービスです。選び方のポイントとしては、利息率、返済プラン、融資限度額などをしっかりと比較し、自社の返済能力を超えない範囲で利用することが重要です。

ビジネスローン 個人事業主 審査甘いのポイント

個人事業主向けのビジネスローンで審査が甘いものも存在します。これは、個人事業主特有の収入の不安定さを考慮して、多くの業者が審査基準を緩和しているためです。ただし、利息が高かったり、返済期間が短かったりすることがあるため、契約前には細かな条件をチェックすることが必要です。

法人|即日の流れとは?

法人向けビジネスローンで即日融資を利用する際の流れは、通常、オンラインでの申込からスタートします。ここでは、事業の概要や資金の使途、希望する融資額を入力し、初めてのステップを踏み出します。このオンライン申込は、多くの場合、24時間いつでも可能であり、事業者の利便性を高めています。

次に、必要書類の提出が求められます。これには、事業の財務状況を示す書類や、事業主の身分を証明する書類などが含まれ、これらは通常、オンラインでアップロードする形で提出します。一部のローンプロバイダーでは、AIを用いたシステムで即時に書類をチェックし、審査時間を大幅に短縮しています。

その後、審査フェーズに移ります。審査では、提出された書類と申込内容を基に、事業の健全性や返済能力が評価されます。一部のローンプロバイダーでは、独自のアルゴリズムを使用して、数分で審査結果を出すサービスも提供されています。

審査に通過すれば、融資が実行されます。即日融資をうたっているプロバイダーの中には、審査通過後、数時間以内に指定の口座に資金を振り込むサービスも存在します。このスピーディーなサービスは、急な資金調達が必要な事業者にとって、大きなメリットとなります。

この一連の流れは、業者やサービスによって多少のバリエーションがありますが、基本的なステップは共通しています。それぞれのステップで要求される書類や情報、審査のポイントなどを事前に把握し、スムーズな資金調達を実現しましょう。

ブラックでも借りれる審査激甘の事業者ローンの記事はこちら

審査落ちの次のステップ

ビジネスローンの審査に落ちた場合、次に取るべきステップは、まず審査落ちの理由を把握することです。その上で、改善点を見つけ、再度ローンを申し込むか、他の資金調達方法を探すかを検討します。

必ず借りれるビジネスローンの実例

ここでは、実際にビジネスローンを利用した事例をもとに、その特徴やポイントを解説します。

独自審査の進め方

ビジネスローンにおける「独自審査」は、ローン提供業者が独自の基準とメトリクスを用いて、融資の可否を判断するプロセスを指します。これは、従来の銀行ローンが難しいとされる事業者や個人事業主にとって、新しい資金調達の道を開く可能性があります。独自審査のプロセスは、業者によって異なるため、その特性を理解し、適切に対応することが重要です。

まず、独自審査を実施しているビジネスローン業者は、通常の銀行とは異なり、クレジットスコアや担保だけでなく、事業のポテンシャルやビジネスモデル、過去の実績などを重視して審査を行います。例えば、過去の売上実績や顧客の評価、オンラインでの評判なども評価の材料となることがあります。

次に、独自審査のローン申込を進める際には、事業計画書や過去の財務諸表、税務書類など、事業の健全性を示す多くのドキュメントが要求されることが一般的です。これらのドキュメントは、業者が事業の将来性や安定性を評価するうえで重要な要素となります。

また、独自審査においては、事業者のビジョンや将来計画も大きなポイントとなります。具体的な事業拡大計画や新しいプロジェクトへの投資計画など、将来の利益増を見込む要素があると、ポジティブに評価される可能性が高まります。

このような独自審査を行うビジネスローンは、従来のローン審査で不利とされる要素を持つ事業者でも、そのビジネスの実態や将来性を正確に評価し、資金調達のチャンスを提供してくれる貴重なオプションとなり得ます。そのため、各業者の審査基準や要求する書類、提供するローンの条件をしっかりと把握し、最も適した業者を選ぶことが、成功への第一歩となります。

ビジネスローン|ブラックokの対処法

「ブラックok」のビジネスローンを利用する際の対処法としては、まずはしっかりとした返済計画を立てることが基本です。その上で、利用するローンの金利や手数料をしっかりと確認し、返済に関する計画を立てることが重要です。また、ローンを利用する目的や、その資金の使途を明確にし、無駄な支出を抑えることも大切です。

事業者ローン審査激甘の実際の声

事業者ローンの審査が激甘であるケースでは、多くの事業者が資金調達の手段として利用しています。実際の声としては、「急な資金ニーズに対応できた」「審査が厳しい他のローンでは借り入れが難しかったが、審査激甘ローンではスムーズに資金を得ることができた」など、ポジティブな意見が多い一方で、「利息が高い」「返済が大変」といった声もあります。

即日融資|クレスト

「クレスト」におけるビジネスローンの即日融資サービスは、多くの事業者にとって急な資金ニーズに応える重要なオプションとなっています。その背後には、クレストが持つ効率的な審査プロセスと、事業者のニーズを深く理解したサービス提供があります。

具体的な実体験をもとに考えると、例えばあるIT企業のケースでは、新しいプロジェクトの開始に伴い、急遽追加の資金が必要となりました。午前中にクレストへオンラインで申込を行い、必要な書類をデジタルで提出したところ、わずか数時間後には審査が通り、午後には指定の企業口座へ100万円が振り込まれました。

この事例からもわかるように、クレストでは事業者の時間を尊重し、迅速な審査と融資を実現しています。その秘訣は、デジタルテクノロジーを駆使したスムーズなオンライン申込と、AIを活用した迅速な審査プロセスにあります。これにより、事業者は最短で数時間後に資金を得ることが可能となり、ビジネスチャンスを逃すことなく、プロジェクトを前進させることができます。

また、クレストでは、融資の際の利率や返済プランも、事業者の負担を軽減する形で提供されています。例えば、初期の返済は利息のみとし、本体の返済はビジネスが軌道に乗ってから開始するといった、事業者に寄り添ったプランが用意されています。

このような実体験を通して、クレストは事業者から高い評価を得ており、その信頼性と実績が、多くのビジネスオーナーに選ばれる理由となっています。

法人|即日のメリットとデメリット

ビジネスローンで法人向けの即日融資には、メリットとデメリットが存在します。メリットとしては、急な資金ニーズに迅速に対応できる点が挙げられます。一方で、デメリットとしては、金利がやや高めに設定されていることや、返済計画をしっかりと立てなければ、後々の経営に影響を及ぼす可能性がある点です。

審査落ち後のアクションプラン

ビジネスローンの審査に落ちた後のアクションプランとしては、まず審査に落ちた理由を把握し、それを改善することが基本となります。例えば、提出した書類に不備があった場合、それを修正し再提出を行います。また、他の資金調達方法を検討することも一つの手段となります。

お急ぎの方には!無担保ビジネスローン特集

| カードローン | 会社名 | 審査時間 | 即日融資 | 融資対象者 | 実質年利 | 無利息期間 | 融資限度額 | 返済期間 | 手数料 | 担保 | 保証人 | 公式サイト |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

ファンドワン | 15秒簡易審査 | 〇 | 法人 個人事業主は 事業内容や収支状況によって 対応可能 | 2.5%~18.0% | 最大180日間 | 30万円〜500万円 | 【一括返済】 1ヶ月(1回)〜12ヶ月(12回) 【元金均等・元利均等】 2ヶ月(2回)〜420ヶ月(420回) | - | 不要 | 不要 | 公式サイト |

|

MRF | 10秒簡易審査 | 〇 | 法人または個人事業主 | 15.00%以内 | - | 100万円~3億円 | 元金据置一括返済:3年以内(1回~36回) ※最長15年まで更新可能です。 更新時は、返済期間更新手数料 (借入残高の3.30%(消費税込み))が必要となります。 ※毎月約定日にお利息のお支払いが必要です。 元金は期限日に全額ご返済となります。 | 融資金額の3.30% (消費税込み) | 土地・建物に 根抵当権設定 | 連帯保証人原則不要 ※法人企業は、代表者の連帯保証が 必要な場合があります。 | 公式サイト |

|

アクトウィル | 最短60分 | 〇 | 法人 (年商 5,000万円以上) | 7.50% 〜 15.00% | 最大30日間 | 300万円〜1億円 | 1回〜36回 | 印紙代(実費) | 原則不要 | 原則不要 | 公式サイト |

|

AGビジネスサポート | 最短即日 | 〇 | 法人または個人事業主 ※法人のお客様:75歳まで 個人事業主のお客様:69歳まで | 3.1%~18% | - | 50万円〜1000万円 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) | 印紙代(実費) | 不要 | 原則不要 ※ただし法人の場合は代表者様に原則 連帯保証をお願いします。 | 公式サイト |

|

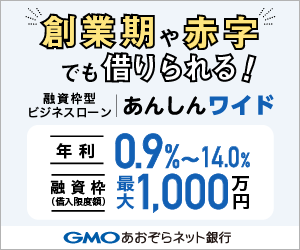

GMOあおぞらネット銀行 「あんしんワイド」 | 最短20分 | 〇 | 法人 | 3.0%~18.0% | 最大30日間 | 10万円〜1000万円 | ① 約定返済 毎月25日に前月末のご利用残高の5% <1円未満切り捨て> ならびに前月分利息をお引き落とし) ② 随時返済 (全額ないし元金の一部) | 無料 | 不要 | 不要 | 公式サイト |

|

キャレント | 最短即日 | 〇 | 法人 | 7.8%~18.0% | - | 1万円~500万円 | 最長120ヶ月 | - | 不要 | 不要 | 公式サイト |

|

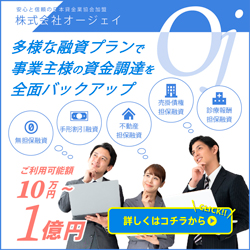

オージェイ | 最短即日 | 〇 | 法人または個人事業主 | 10.00%~18.0% | - | 30万円~1億円 | 1ヶ月(1回)~60ヶ月(60回) | 印紙代(実費) | 原則不要 | 原則不要 ※法人の場合代表者の保証が必要 | 公式サイト |

必ず借りれるビジネスローンはあるのか?【徹底解説】 の総括

-

- ビジネスローンで「ブラックok」は信用情報に黒点がある方でもローンが可能なシチュエーションを指す

- 「ブラックok」のローンは通常、利息が高めで、年利が10%~15%といった範囲で設定されていることが一般的である

- ブラックokのローンを提供している業者は、その他のサービスやサポート面で劣っていることもある

- 「事業者ローン審査激甘」は審査基準が比較的緩やかであるローンを指す

- 「ビジネスローン 即日融資 ハリス」は申込から資金が口座に振り込まれるまでの時間が極めて短い特徴を持つ

- 即日融資サービスは迅速なサービスに対して高い利息を要求することが一般的である

- 「ビジネスローン 即日融資 クレスト」も迅速な融資が可能なサービスで、利息率や返済プラン、融資限度額を比較することが重要である

- 個人事業主向けのビジネスローンでは審査が比較的甘く、利息が高かったり、返済期間が短かったりすることがある

- 法人向けビジネスローンで即日融資を利用する際の流れは、オンラインでの申込からスタートし、必要書類の提出、審査、融資が実行される

- ビジネスローンの審査に落ちた場合、次に取るべきステップは審査落ちの理由を把握し、改善点を見つけることである

- 「ビジネスローン 独自審査」はローン提供業者が独自の基準とメトリクスを用いて融資の可否を判断するプロセスを指す

- ビジネスローンで法人向けの即日融資には、急な資金ニーズに迅速に対応できるメリットと、金利がやや高めに設定されているデメリットが存在する

「必ず借りれるビジネスローン」で良くある質問

事業ローンにはどんな種類がありますか?

ビジネスローンのカテゴリー ビジネスローンは、大別して「消費者金融系ビジネスローン」、「銀行系ビジネスローン」、「信販系ビジネスローン」の3つのタイプに分類されます。それぞれのタイプは、運営している金融機関の特徴により、金利の高低や融資までのスピードに差異が見られます。

ビジネスローンの借入の目安はいくらですか?

中小企業では、実際のところ、多くが100万円〜500万円の範囲で資金を利用しているようです。2021年にりそなCollaborare事務局が実施した調査によれば、ビジネスローンを利用した70名以上の経営者のうち、44.6%が100万円以上、500万円未満の額を借り入れていると答えています。

事業融資 何歳まで?

基本的に、事業資金の借入れには年齢制限は設けられていません。

開業資金の女性創業枠はいくらですか?

国民生活事業における融資の上限は7,200万円(内、運転資金は4,800万円)であり、中小企業事業においては、直接貸付のケースでは7億2,000万円、代理貸付のケースでは1億2,000万円と定められています。

融資と借金の違いは何ですか?

「借金」は通常、消費目的で行われ、生活費や住居、車、衣類などの購入のための資金を借りる行為を指します。対照的に、「融資」は事業の持続のための資金を借りることを意味し、事業を通じて利益を得る目的でお金を借りるため、消費目的とは異なる性質を持っています。